编者按:本文来源创业邦专栏一点财经,作者邱 韵,编辑 刘 煜。

资本寒冬下,优客工场的IPO,成为共享办公能否讲出资本故事的又一个考验,而此前WeWork的折戟已让这个行业蒙上一层阴影。

那么于此时IPO的优客工场,希望给资本市场,给这个行业讲出一个怎样的故事呢?

一直被传上市的优客工场终于向美国证监会(SEC)递交了招股申请书,拟登录纽交所,并暂定募资规模为1亿美元。

这是共享办公行业第二个上市计划。今年8月,一直被奉为行业标杆的WeWork递交招股书,却在仅一个多月后就撤回了上市计划,并表示将推迟IPO。WeWork上市事件后,共享办公行业受到了越来越多的质疑,优客工场两个多月后的此次IPO,成为考验这个行业的又一事件。

根据此前的媒体报道,WeWork之所以考虑推迟IPO,主要是因为公开市场给予的估值远低于WeWork之前私募融资的估值。而就在优客工场招股书公布后,北京时间12月13日,路透社报道称,花旗集团与瑞士信贷已退出优客工场的承销商行列,原因是对估值无法达成一致。

同时,上述消息称,优客工场希望快速完成IPO,并将时间最早定在了明年1月初。为何它如此急于上市?共享办公真的能打破上市魔咒吗?

01

成熟门店占比仅38%

2015年,于房地产行业转入白银时代时,优客工场正式成立,并一路受到资本加持。天眼查数据显示,在成立至今的四年时间内,优客工场共计完成了20轮融资,其中包括多次股权融资、战略融资,仅2019年就先后获得了龙熙房地产、洪泰资本控股的两轮投资。

四年的时间内,它通过空间拓展、强化社群、连接生态、并购合作等方式,快速发展。招股书显示,其规模在快速增长:2017年净收入1.67亿元,2018年为4.49亿元,同比增长168%;2019年前三季度净收入8.75亿元,同比增长210%。

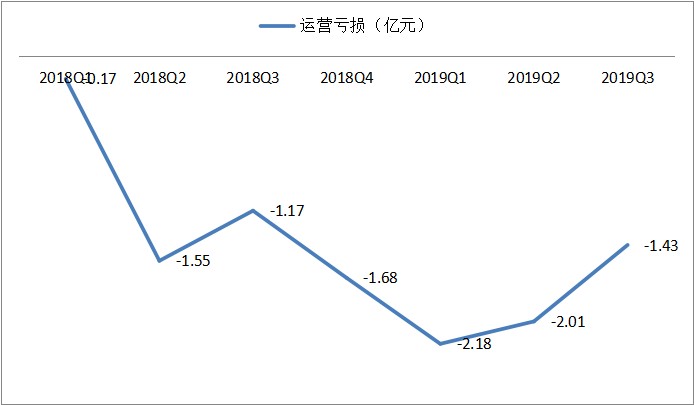

但在规模快速增长的同时,优客工场的亏损也在持续扩大。资料显示,2017年其全年净亏损3.73亿元,2018年亏损4.45亿元,亏损扩大19%。而到了2019年,其前三个月的亏损幅度扩大到111%,由去年的2.71亿元增长到5.73亿元。

在招股书中,优客工场将自身亏损的原因归结于“为发展业务而进行的投资”,包括开辟更多门店、重建现有门店以及一系列收购。

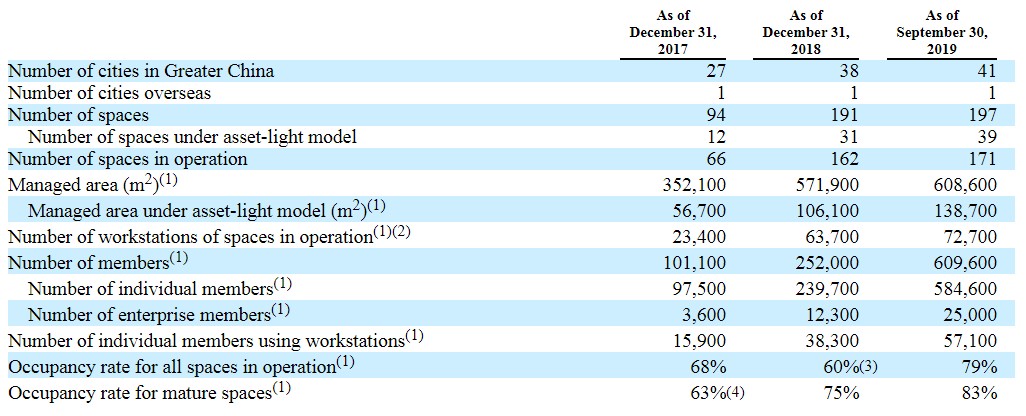

的确,自2015年9月启动首个空间以来,优客工场一直在扩张,2017年其门店数量为94个,2018年就达到了191个,新开门店97个。不过到了2019年,其开店速度已明显放缓,截至今年9月,其门店数量为197个,新增6个。

对于优客工场来说,企业的盈利能力取决于门店的成熟度,成熟的门店入驻率高,盈利能力强且稳定。其中,开放时间超过24个月的门店被定义为成熟门店。

而从优客工场的门店发展情况来看,截至2019年9月,其2018年以来的新的门店数量达到了103个,占比超过一半,而且在197家门店中运营的有171家,也就是说有26个门店还没有正式开放。

招股书显示,其成熟门店由65个,在已运营的171家门店中占比仅为38%。不成熟门店以及建设中门店,成为优客工场亏损持续扩大的主要原因,也就是说它62%的门店当前还不具备稳定的盈利能力。

对于现在的优客工场来说,它还不能自我输血,其在招股书中也写道,“从历史上看,我们既没有盈利,没有产生正的净现流”。

股东提供的资本和短期借款所提供的现金,是它当前的主要流动资金来源。天眼查数据显示,自2017年12月的3亿元C轮融资以来,其先后完成了8轮融资。

其中,2018年11月,其获得了全明星投资All-Stars Investment领投的2亿美元D轮融资。在宣布获得投资后的第二个月,2019年1月,优客工场向All-Stars发行了1000万美元可转换债券,年利率为8%,于2020年1月9日到期。

招股书显示,优客工场在2018年的短期借款和长期借款分别为7769.8万元和4539万元,总借款额1.23亿元;2019年前三季度,其短期借款和长期借款分别为1.3亿元和2.97亿元,总借款额4.27亿元。

而且从当前的发展情况看,在一段时间内,它仍然需要依靠融资或借款。根据路透社的报道,优客工场的上市时间表非常赶,甚至最早希望在明年1月初完成IPO。

02

“二房东”的转型

资本寒冬下,优客工场的IPO,成为共享办公能否讲出资本故事的又一个考验,而此前WeWork的折戟已让这个行业蒙上一层阴影。那么于此时IPO的优客工场,希望给资本市场,给这个行业讲出一个怎样的故事呢?

乘着共享经济的东风,近几年来,共享办公行业快速发展。有数据显示,2013年中国共享办公规模为11.7亿元,2018年增长到174.1亿元,年复合增长率达到71.7%,预计到2023年将达到1322.8亿元。

在发展中,共享办公采用了在住房市场上常用上“二房东”模式,即先向房东租下楼层,装修改造成办公空间,再以较高的价格将这些空间分散出租给公司或个人。

这也是优客工场所采取的主要模式。据了解,其向企业或个人提供多种空间运营服务,并从中收取租赁和服务费用,这些空间包括面积大于200平米的标准化空间U Space,面积小于200㎡的小型办公空间U Studio,以及定制化空间U Design。

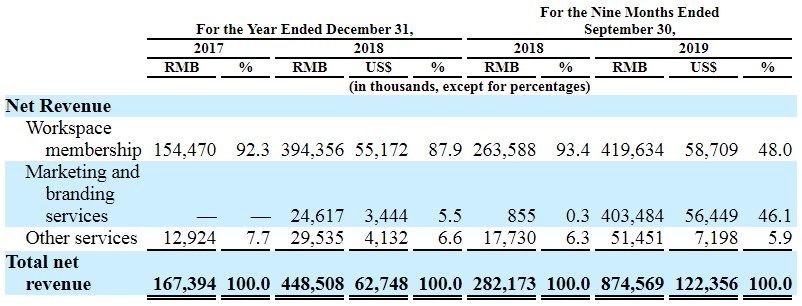

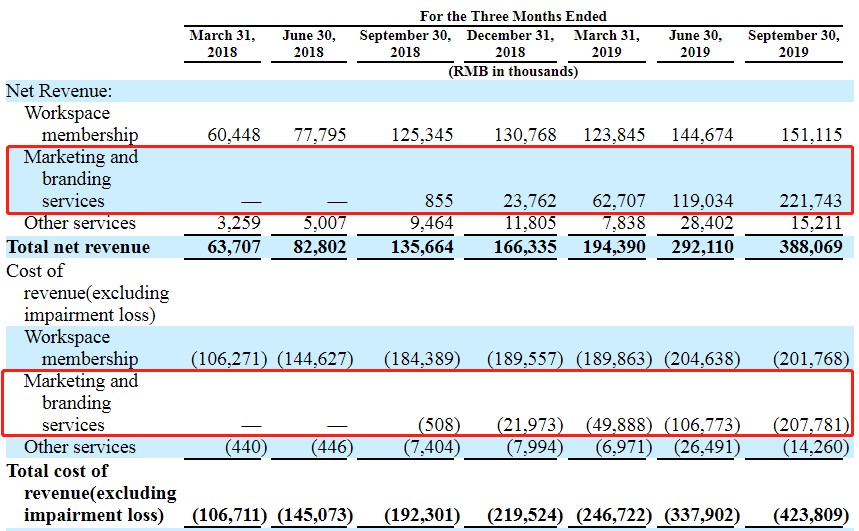

在招股书中,这些空间运营所产生的收入被归类为“空间会员费”。数据显示,2017年优客工场的空间会员费为1.54亿元,2018年增长155.3%至3.94亿元,今年前三季度为4.20亿元,同比增长59.2%。这也是优客工场的主营收入,2017、2018年,空间会员收入占比分别为92.3%、87.9%。

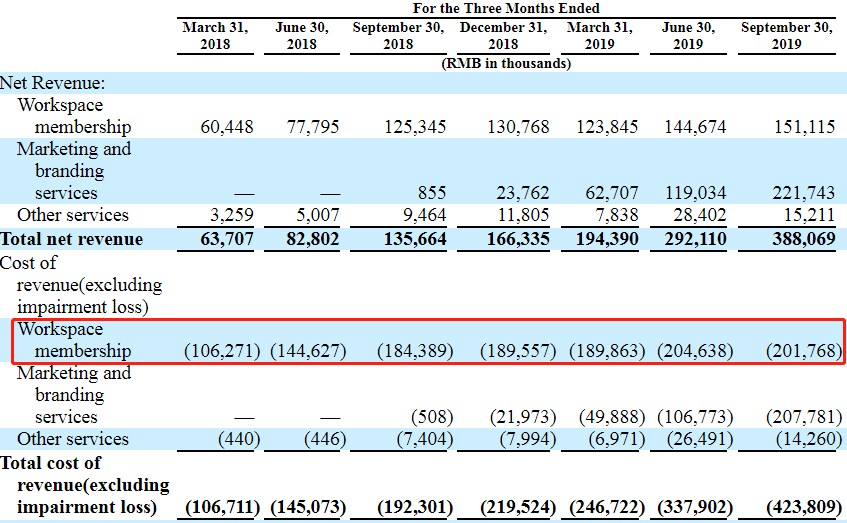

然而事实证明,“二房东”并不是一个成功的共享办公模式。招股书数据显示,优客工场的收入成本非常高,一直高于营收,其中由空间会员所带来的成本是其主要的费用来源。

不过2018年,优客工场开始探索轻资产模式,即不再租赁,而是与房东合作,为承担大部分资本投资的房东提供空间设计、建造以及管理服务,以开发和管理共享空间。通过这一模式,优客工场的成本投入更少,利润更多。

由轻资产模式所带来的收入在优客工场的招股书中被计入了“营销和品牌服务”。数据显示,其于2018年第三季度开始第一次计入,虽然前期也是成本高于收入,但到了2019Q3实现了收入高于成本——收入2.22亿元,成本2.02亿元。

优客工场也表示,其2018年和2019年前三季度的运营利润主要来自于轻资产模式,它也将轻资产模式作为未来的主要增长动力之一,今年7月,其已进一步扩大了轻资产模式运营。

招股书显示,2018年轻资产模式下运营的门店由12个增长到31个,到今年9月达到39个。其中,今年前三季度,由轻资产模式所带来的收入已达到4.03亿元,占比为46.1%。

不过需要注意的是,今年前三季度营销和品牌服务净收入大部分由省广众烁带来,这是优客工场于去年12月收购的一家数字营销服务提供商。而省广众烁的客户高度集中,前三季度93.2%的净收入由前四名客户带来,风险较高。

轻资产模式能否进一步撑起优客工场的长久未来呢?当下还不能给出十分确定的答案。

03

结语

资本寒冬下,优客工场的IPO似乎给这个被WeWork折戟的行业带来一丝暖意。但并不那么温暖的现实仍然摆在优客工场和整个行业面前,由融资和借款所驱动的增长不可持续,精细运营和自我造血已迫在眉睫。

毕竟,哪怕可以通过IPO继续求助资本市场,但也需要给资本市场以交代。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。