编者按:本文来源创业邦专栏刘旷。

2020年春招泡汤了,甚至很多高校现在还禁止学生参加实习。

要命的是,再过3个月,874万2020届大学生就要迎来毕业求职的残酷考验。而对于现在的绝大多数企业来说,2020年最优先的考虑事项,首先是缩编裁员,熬出活路。至于招聘,实在有心无力。

所以今年的应届生,可能需要面临数十年来最为严峻的就业形势,关键是留给他们准备的时间已经不多了。

有需求,就会有市场。对于心情急迫的应届生们,社会缺乏足够的善意,反而各种大大小小的教育培训机构,已经把贪婪的目光瞄准了这些迷途的羔羊,想要在他们地狱难度的就业前路上,再狠狠的薅上一把羊毛。

身为互联网招聘行业三巨头之一的前程无忧,同样也盯上了这批应届生。

增长停滞

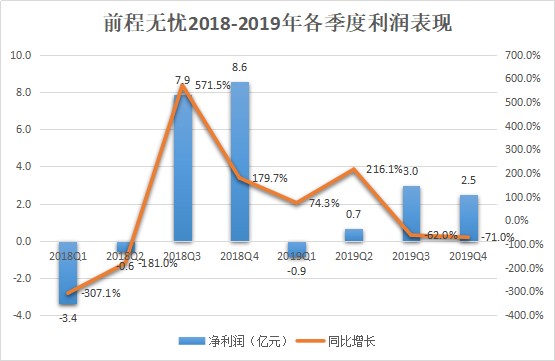

北京时间3月17日,前程无忧公布2019年第四季度和财年业绩。财报中最刺眼的地方,首先是净利润同比下降71%至2.5亿元。相比2018Q4的8.6亿元,前程无忧2019年第四季度盈利不及其2018年同期的三分之一。

由于招聘市场的季节性特点,前程无忧盈利高度依赖“金九银十”,也就是国庆节前后的招聘旺季。考虑到2019年第三季度前程无忧的净利润也同比下降了62%,其在整个2019年的盈利自然会非常惨淡。

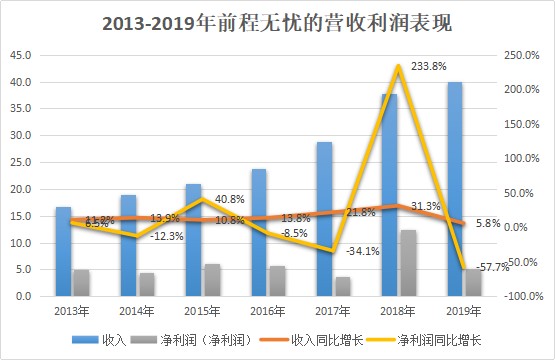

事实也确实如此,财报显示前程无忧2019年的净利润为5.3亿元,相比2018年的12.4亿元下降了一半还多,同比下降57.7%。

本来净利润下降,对前程无忧不是大问题。要知道2004年上市至今已有16年的前程无忧,一直保持着一项惊人的纪录——十几年来没有一个财年是亏损的。无债一身轻,对于没有亏损过的前程无忧来说,利润高低无非是赚多赚少的区别。

但事情并没有表面看起来那么简单,前程无忧的净利润下降,并不是因为成本费用增长。恰恰相反,相比起2018年经营费用的高速增长,前程无忧2019年在有意识的收缩经营费用。

支出基本维持不变,净利润下降的却非常明显,这暴露出一个很严重的问题,就是前程无忧的营收陷入了困局。

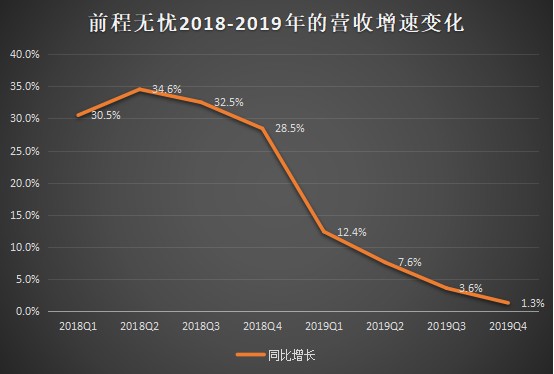

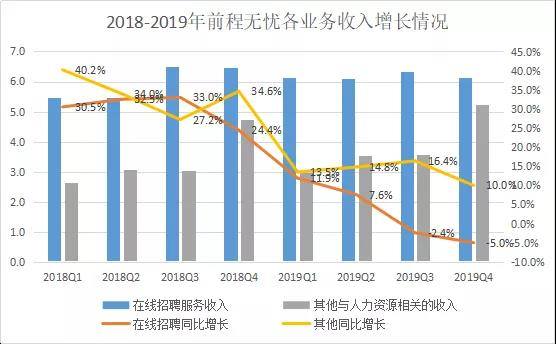

事实上,第四季度前程无忧的营收增长只有一个百分点,同比增长1.3%。而整个2019年前程无忧的收入增速确实在不断下滑,直到近乎停滞。

对于近些年来励精图治,投资收购动作不停,大小改革措施不断的前程无忧来说,这样的增长停滞状态非常尴尬。

数年折腾

前程无忧从1998年开始营业,公司正式成立于1999年。虽说它也算是最早的一批互联网公司,但2000年前后互联网普及率并不高,也远不像今天这么发达。

所以早期的前程无忧虽然也提供在线招聘服务,但营收更多的是靠报纸上的印刷广告,直到2008年,印刷广告在前程无忧总收入中的占比依然高达41.8%,而在线招聘则为36.3%,那时在线招聘依然不是前程无忧的主要业务。

但是转折来的很快,2009年在线招聘的营收占比达到了40.8%,印刷广告的占比则降到了34.2%。这一年之后前程无忧“互联网招聘巨头”的名号,才算是实至名归。

2010年到2012年这三年中,中国网络普及率飞速提高。对前程无忧而言,这意味着重心需要从线下向线上转移,也意味着网络招聘行业的崛起和自身的快速发展。

2012年前程无忧入选《财富》杂志美国股市100家增长最快的公司榜单,位居第20位,在中国公司中排名第二。《财富》评论写道:“招聘网站前程无忧,经历了业务重心由线下向线上转移后,营收和利润率不断创新高,该公司过去三年年均每股收益增长率为89%,营收增长率为25%,投资回报增长率达57%”。

而来自iresearch 的数据显示,在2012年前程无忧网络招聘服务占市场份额的42%,是当时当之无愧的互联网招聘市场霸主。

但是随着移动互联网的繁荣生态真正爆发,以传统媒体渠道发家的前程无忧,渐渐暴露出其与互联网思维的格格不入。

2013年到2015年,前程无忧的发展速度慢了下来。穷则思变,2015年前程无忧先后完成收购应届生求职网和智鼎在线,强了化其“一寸宽,一公里深”的垂直业务模式。

在2015年之后,“投资收购”成为了不差钱的前程无忧的一种习惯性动作,在2016年到2018年这三年中,前程无忧进行长期投资花费的资金合计超过10亿元。其中,2017年收购拉勾网66%的股权就花了7.826亿元。

这些收购动作在收入增长方面,起到了立竿见影的效果,但也导致前程无忧的盈利表现时好时坏。

而到了2019年,前程无忧的营收增速也出现了严重下滑。促成这一结果的原因并不复杂,其实就是因为前程无忧的战略转向,导致其主营业务在线招聘服务受到严重影响。

在2015年之后,除了各种投资动作,前程无忧还作出了这样一种思维扭转,即在互联网大爆发之前,受制于狭窄的信息渠道,市场的主要需求是“人找工作”,就是求职者想要尽可能的找到好工作;而在移动互联网爆发之后,信息渠道被拓宽,市场透明度提高,市场的主要需求变成了“工作找人”,就是企业想尽可能筛选出与岗位相匹配的人才。

针对这种市场需求的转变,前程无忧在线招聘服务原本主要就是向雇主收取服务费,现在自然而然决定要让雇主多加钱。

这是前程无忧2016年到2018年收入增速提高的另一主要原因,但同时这一动作也带来了一定的负面影响,包括加速雇主流失。

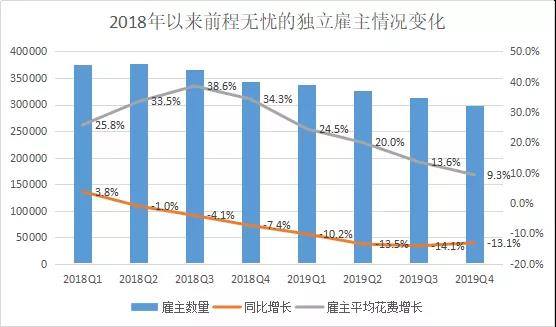

前程无忧2015年之后提供的“高质量服务”虽然需要雇主不断加钱,但是连续不断的投资收购确实也是卓有成效的,尤其是2017年在收购完拉勾网之后,前程无忧的独立雇主数量达到了史无前例的50多万。

可惜自此之后由盛转衰,雇主平均花费不断增长,独立雇主数量不断减少,这倒确实也符合前程无忧的“高质量增长”策略。

但尴尬的是2019年以来,前程无忧雇主数量加速下降的同时,雇主平均花费增长速度也在不断放缓。考虑到在线招聘业务目前依然还是前程无忧的主要收入来源,2019年前程无忧收入增速的放缓和利润的大幅下滑,就显得一点也不奇怪了。

为什么是2020届?

其实前程无忧2019年也并不是所有业务收入增速都陷入了停滞。具体分析前程无忧的两大业务板块可以发现,首先在线招聘服务收入的增速出现了负增长,其次其他与人力资源相关的收入增长速度虽有所下滑,但依然还保持着两位数的增长。

或许也正是得益于其他与人力资源相关收入的强力表现,前程无忧的总营收总算幸免没有出现负增长。但两大业务分部的不同表现,还是让前程无忧的营收结构出现了明显的变化。

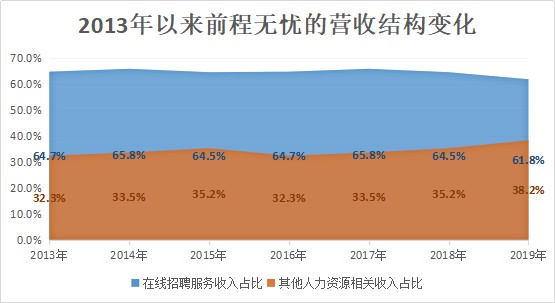

*注:2013年到2015年,前程无忧的印刷广告收入占比分别为3%、0.7%、0.3%。2015年之后这项业务被前程无忧彻底放弃。

到2019年,其他人力资源相关的收入在前程无忧总收入中的占比终于接近了40%。所谓其他人力资源相关服务,是前程无忧除了在线招聘之外其他服务的大杂烩,涵盖范围很大。包括:业务流程外包、校园招聘、培训、专业评估工具、猎头、薪资和其他人力资源调查、人力资源会议等。

根据前程无忧历年财报中披露的消息看,前程无忧在2016年到2019年这四年中,除了2017年收购拉勾网股权,其他投资都集中在业务外包流程、教育培训方面。尤其是教育培训方面,2019年第四季度前程无忧又出资2.25亿港元认购了华立大学集团一部分股权。

2020届的毕业生,双非学校又无专业技能,必然会在招聘市场中四处碰壁。所以对这些应届生而言,除了考研和考务员之外,最好的出路就是花上一段时间,学会一门实用的技能,拿到一块结实一点的求职敲门砖。

这时各种教育培训机构就迎来了狂欢盛宴,而对教育培训行业觊觎已久,并且早有布局的前程无忧,必然会把更多的精力投入到这个方向。

所以不论是主动还是被动,在企业雇主需求持续疲软的情况下,前程无忧还是要把主意打到教育培训行业,打到这些应届生身上。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。