编者按:本文来源创业邦专栏作者唐朔,创业邦经授权发布。

“零售,是一场没有终点的马拉松,稍有松懈就会被追赶上。”苏宁董事长张近东在一次合作伙伴大会上说到。

这句有点强势并且带着期许的话,在2019年底便开始被反噬苏宁。

2019年12月,全国各地的苏宁小店陆续关门,从开始一家一家地关,到后来变成一批一批地关,一时间全国都蔓延开了闭店潮。

仔细来看,经过两年时间的跑马圈地,遍地开花的苏宁小店虽然门店不少,但是迟迟不见“结果”,店面选址、运营管理和商品选择都是问题。

而苏宁小店闭店的根源在于,苏宁既没有便利店的运营经验,又在商业模式和运营架构尚未完善时不计成本地扩张,这种高风险的投资本身战略上就存在一定错误。

随后虽然紧急推行的合伙人制度和新店型模式来试错,但结果如何,还需要时间的检验。

有人说苏宁小店赶在疫情前逃过一劫,不然肯定会亏损扩大化。

但实际上截至2018 年 7 月 31 日,苏宁小店净资产为 -3.1 亿元,2018 年前 7 个月净亏损 2.96 亿元,苏宁易购还借款 6.53 亿元发展苏宁小店业务。也就是说,就算赶在疫情苏宁小店还在,亏损也不会增加了,因为亏损已经是最大化了。

如果说苏宁小店的失败只是苏宁集团的一次小震荡,那么疫情就是苏宁的中年危机。

此前苏宁全场景智慧零售战略的迅猛扩张,展示了强劲的实力。但毕竟年过三十,疫情下的全场景战略反而臃肿。盈利增速同比大幅降低,还让苏宁闹出“转型朋友圈的闹剧”。

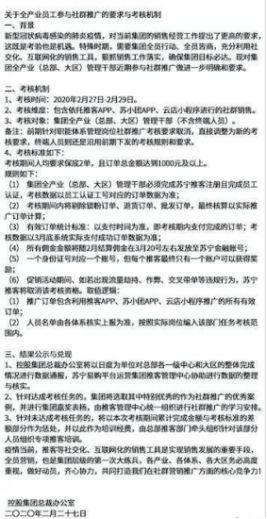

苏宁内部的员工称,苏宁要求集团全产业所有管理干部,在2020年2月27-29日期间,人均保底2单,且订单总金额达到1000元以上。

虽然被员工吐槽,但效果却显现出来。在2月27日0点至24点,在“24期免息”活动中,依靠精准社群营销,苏宁订单量同比增长7倍。

3月,苏宁财报显示,2019年度的净利润超过110亿人民币的战绩,尽管数字亮眼,但同比增速下滑17.34%的数据。

再看苏宁2019年的市场份额,已经下滑至6%,排名第三。前两名是天猫63.6%、京东24.4%,分别是苏宁的10倍和4倍。

如今又有鲶鱼拼多多入场,面对前后夹击的境地,苏宁的敌人正在一步步逼近。

虽然手握着全国2000家超级大卖场,有着5倍于沃尔玛的体量,但疫情下的停滞和越来越重的业务,让苏宁的战线正在越拉越长。

不管是轻资产还是重资产,首要目标就是盈利,而盈利这个端口必须靠市场份额。深耕线下布局的张近东,没有想到一场疫情让所有的流量跑到线上,而自己的线下布局也停摆。

如今的电商流量分布已经形成了阿里一家独大,京东、拼多多尾随其后,留给苏宁能够争取到存量市场份额已经不多了。

但疫情又加速了直播成熟的脚步,如今苏宁又迎来转机,在线上直播火热带货的同时,这片新的流量洼地迅速吸引来苏宁入场。

近日,37家苏宁百货门店已经全面恢复营业,同时苏宁百货直播,社群服务也一直在进行中。

到目前为止,苏宁百货春季新品已陆续上线苏宁易购APP,截至3月23日,百丽超品日销量同比提升231%,其中线下共直播25场,总销售97万元。

从2月底开播至今,苏宁离店销售总金额已达到3612万,据此估计,2020年直播引导销售的比例将提升至总体的20%。

这一新增长点也为苏宁的缓解了不小的危机。但例如旗下其他的旅游、餐饮、零售部分生态,受到的影响是不可逆的。

2019年动作频频的苏宁,在2020年已过去四分之一之时态势还不明朗。除去直播的加持,再加上前后强敌的夹击,没掌握住线上流量主动权的苏宁,又该拿什么反击?

本文(含图片)为专栏作者授权创业邦发布,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。