编者按:本文来自微信公众号靠谱的阿星,作者阿星,创业邦经授权转载。

现在“特斯拉”是美股炒的最热头牌,一些人相信,特斯拉迟早会成为苹果,而马斯克也终将成为乔布斯。

特斯拉作为全球新能源汽车市场的标杆,成为国产造车新势力追赶目标,尽管他们已经开始与特斯拉形成激烈竞争,但是依然对特斯拉市值飙升给予赞许;再加上马斯克“硅谷钢铁侠”式的个人魅力使得股市中的特斯拉和现实之中特斯拉汽车的之间的区别越来越明显。

据说特斯拉在中国不做营销,阿星在本文则试图澄清特斯拉背后各方资本所制造的三重幻境和谬误。

01

谬误一:特斯拉股票、市值与其销量、市场占有率是水涨船高的关系

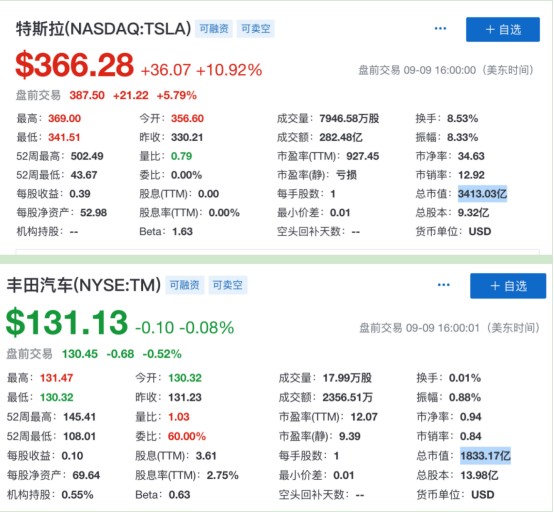

昨天9月9日被网友戏称为“韭月韭日”,美股三大指数集体大跌、其中前段时间市值暴涨的特斯拉暴跌21.06%,而在9月10日,特斯拉又开始上涨10.92%。这充分表明,特斯拉股价、市值并不受其经营实体业绩或者市场表现所决定,投资者名曰“预期”,实际上是庄家更灵活进行操作的工具。

今年6月10日,特斯拉市值一度超过全球第一车企丰田,而后有所回落,似乎是在试探市场以及舆论的反映。按照古典“价值投资”路数来看,市场份额和整体经营实力差距如此巨大的情况下,这一波操作已经算是逆天了。

丰田在2019年销售额换算成为人民币超1.9万亿元,去年的净利润高达1368亿元。而丰田除了生产传统汽车外,也是全世界最早布局的油电混动车企,旗下C-HR EV、雷克萨斯UX300e等纯电动车型也在2020年上市,2019年丰田研发投入达500元加码电池布局,计划在2025年电动车销量超550万辆。而特斯拉2019年总共交付车辆仅36.8万台,主要增量来自Model3,销售额不足丰田的零头;而仅仅过了2个月,到8月24日,特斯拉市值竟然超过了丰田的两倍多,逼近4000亿美元。

(雪球截图9月10日特斯拉与丰田汽车市值对比)

支持市值利好来自特斯拉在上海设厂,今年国产Model3量产后在中国市场销量量大幅增长,在2020年第二季度全球豪华纯电市场之中特斯拉的确可以称得上是一马当先。

不过,整个第二季度Model3共计62860辆的销量相比BBA、通用、两田销量来说,依然不是一个数量级。通用汽车二季度在华销量达71.4万辆;广汽丰田在8月份销量就达70247台,7月销量达74561台,基本上特拉斯一个季度销量比不上头部国内车企一个月的销量。

疫情加速了私人轿车的市场销量,实际上我国私家车元年正是非典发生那一年。如今,影响人们选择纯电车主要因素分别是国产新能源汽车免购置税、可以上不限行的绿牌、科技感。

不过让大多数人依然选传统燃油车实际上也可以看出当前新能源汽车的一些不足之处:(1)传统汽车都200多年了,生产工艺以及安全性能经过足够漫长的市场测试,而新能源汽车依然处在市场推广初期;(2)没有里程焦虑,新能源汽车的充电桩、随车充等基础设施和配套产品还没有在二线以下城市广泛普及;(3)价格优惠,除了少数豪车企业品牌外各大车企产品矩阵相对丰富,主要是以A级、B级车为主,而30万以下的电动车市场则是良莠不齐,很多即使选择新能源车也会优先选择一汽、广汽等大厂。

由于车辆本身是耐用消费品,这意味着在5至10年以内今年售出的车依然在市场上,而中国家庭考虑到城市车位很多大多10万一个、有多辆极为小众,这意味着新能源汽车的市场占有率攀升是一个缓慢过程;其增量主要寄托在第二辆车尝鲜人群以及年轻人8590后群体。

而在股票市场上,特斯拉主要优势在于新能源汽车还存在预期增长空间以及信息不对称,而传统汽车相对而言基本上投资人都能够看懂,不便于庄家操盘,因而可以看出特斯拉在股市上实际上是靠资本赚钱的,而传统汽车主要是靠卖车赚钱。

02

谬误二:很多人以为纯电车是全球市场内中长期趋势

电的发明与内燃机都是二次工业革命的产物,燃油车成为主流,与其发动机在驾驶操控体验和性能稳定有关,目前电池包依然处于改进之中。但是从政策导向上看,我国鼓励纯电汽车而抑制传统汽车政策相当明显,纯电汽车在中国市场更像是一个政策市场。

这是由于我国的能源安全所决定的。我国石油储备占据第13位,已知石油储存量仅有256亿桶;而中国在2016年就超过美国成为全世界最大的石油进口国,其中一部分固然是又其他工业机器以及产业需要,但是最大消化口是汽车领域,从“两桶油”中石油、中石化收入来源就知道了。

但是中国却是全球发电量最大的国家,占据了全球发电量的四分之一。电能与汽油相比属于二次能源,来源相对广泛,火力、水力、核动能、太阳能、风能均可以发电;其次是电能相对清洁,在使用过程之中没有排放。

因此,无论是从节能减排、环境保护,还是从汽车产业的产业升级和弯道超车来看,在国内汽车市场,纯电汽车是大势所趋。

但在全球消费市场上看,这一趋势是否会发生就要打上一个大大的问号。全球主要汽车消费市场是中国、美国、欧洲、日本这四大市场。

美国自从页岩油革命之后,其探明的石油储备量达到全球第二、仅次于俄罗斯,并由于其开采技术大幅降低了页岩油开采成本,使得美国在近年来从石油进口国成为石油出口国,而这也使得美国人对“新能源取代旧能源”不那么焦虑。该国的石油厂商为了维护其市场也会将油价降低,再加上美国汽车工业如福特、通用汽车等树大根深,特斯拉要在美国要“颠覆”传统汽车几乎不可能。

而全球其他主要汽车消费市场欧洲是奔驰、宝马、大众、雪铁龙等众多传统汽车厂商的大本营,日本同样也是丰田、本田、马自达、日厂等传统汽车厂商的本土市场,在强手如林市场之中特斯拉也很难突围。

而其他国家要么是石油资源相对丰富的中东及拉美国家,要么是发电量相对不足优先供应工业用电和生活用电的地区,比如经常看新闻得知在印度、非洲、东南亚等地区停电是家常便饭,其电费价格自然完全没有国内的成本优势,难以支撑新能源汽车的用电,再加上这些地区本身的购买力以及消费人群的规模是相对不足的,更难以打回巨大新能源汽车前期投入巨大的基建成本。

这使得新能源汽车取代传统汽车的独特景象只会发生在中国。显然特斯拉与苹果手机在全球市场畅销,并取代传统功能机,并构建起开发生态者不可同日而语。

再加上国内新能源汽车经过几年混战,400多家新能源汽车即使只活下来不到2%,也有蔚来、比亚迪、小鹏、理想、威马以及携巨资进场的恒大汽车(恒驰)等实力相对较强,这些国产造车新势力有的是互联网巨头、有的是传统制造业巨头、有的是地产巨头相应的技术、制造以及资金实力强大,未来也将对特斯拉在国内市场份额进行合围和挤压。

很多人会抬杠说,特斯拉代表是自动驾驶,这实际上是混淆了汽车软件以及硬件了,实际上自动驾驶最终还是得看谷歌Waymo、百度的Appllo以及滴滴、Uber这些软件公司,理论上一辆汽车只要输入基本参数比如车长、车宽以及操作按钮等,自动驾驶软件就能够操作一辆汽车在道路上进行行驶,自动驾驶的技术壁垒主要是数据和算法,这还要经过大概十年的实验过程,成熟应用在广大汽车之中;并非是特斯拉这一家公司的专利。

03

谬误三:马斯克是跨界神人、赋予特斯拉汽车的辉煌

实力不够,IP来凑。

很多国人尤其是理工男对特斯拉的强悍的科技背景佩服的五体投地,甚至认为马云这类知名的企业家跟马斯克比起来都相形见绌。马斯克所担任CEO的SpaceX的星链计划,以及马斯克最近发布的脑机接口等让粉丝颅内高潮迭起。实际上,只要稍稍做一点功课就知道,马斯克并没有自己的原创。

PayPal最早是马斯克做的移动支付公司与硅谷投资大佬Peter Thiel做的公司合并,两家基本是同质化移动支付为主,但是在以信用卡支付为主难成气候,马斯克后来卖了转型投资人算明智。同样的特斯拉也并非马斯克创立,是通用汽车内部孵化的电动车EV-1工程师马丁·艾伯哈德做的,马斯克则是投资人接盘。

至于SpaceX.是NASA的壳公司无疑,NASA是美国的国家队,但做星链计划其实是一个美国的防导系统,不好出面就让私人做,以免阻力大,但真没马斯克什么事啊,移民火星画饼什么的还是省省,美国国内由于产业外移连马斯克也认为现在失去登月产业能力了;个人认为国内许可让特斯拉可以独资而不是合资在国内建厂,有制衡星链的意味。

这段时间甚嚣尘上的脑机接口实际上也是一个上个世纪60年代的医学项目,主要应用在一些残障人士控制身体,以马斯克的光环效益而引发讨论,而正常人要让脑子接这么一个感应意念的机器,则是邯郸学步式的脑残操作。

马斯克是特斯拉以及SpaceX的公关层面上的代言人,而他本人的改造世界很多故事更像是投资公司在筛选BP的创意,去掉这种致敬天才发明家特斯拉的种种奇思妙想,以及更像是一种企业文化的布道和个人营销“务虚”色彩。在商言商的仅看经营成果,马斯克本身是不足以成为商业领袖的。

【结语】

不否认特斯拉具备创新基因的优秀公司,但按特斯拉的市场份额以及新能源汽车增长潜力,特斯拉合理市值应该在1000亿元美金至2000亿美金之间,目前已经是严重高估了。但很多人把特斯拉和苹果对标,认为目前接近4000亿美元还有6000亿美元“成长空间”,为资本操作特斯拉将其吹成史上最大的泡沫股铺路。而在高位进入投资者,未来将被称之为“特斯拉韭菜”!

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。