编者按:本文来自微信公众号“华映资本”(ID:MeridianCapital),作者:付亚章 何丽芯,编辑:尹悦璇,转载请联系微信号MeridianCapital-。

中国拥有近4亿年龄在20岁至60岁的女性消费者,如果单独按照人口数量计算,她们将构成世界第三大经济体,每年掌控着高达10万亿人民币的消费支出。

这么多的女性消费者,她们在关注什么?

其中,美是永恒不变的追求。除了美妆、鞋靴等,当口罩封印了颜值,假发片、美瞳成为今年的热门必buy;不只是钻戒、金项链和“盘它”,首饰也有了更多潮选择和新物种……

我们借此梳理出三大典型的新兴“外显美”赛道:假发、美瞳、首饰。4亿精致猪猪女孩捧出了哪些新的财富机会?本期华映洞察,一起来看。

01 故事的主角依旧是女性|四类重点画像

在展开具体赛道的论述之前,我们想再来谈一谈女性消费者。

普遍来讲,女性消费者精打细算,掌握着小家庭的大部分购物预算支出,同时是“视觉动物”,对产品颜值质量等要求高。但女性消费者作为一个庞大的群体概念,仍略显模糊;作为将人群特征及变迁作为投资主线之一的机构,华映资本进一步划分,并长期关注以下几类细分的女性人群的消费潜力:

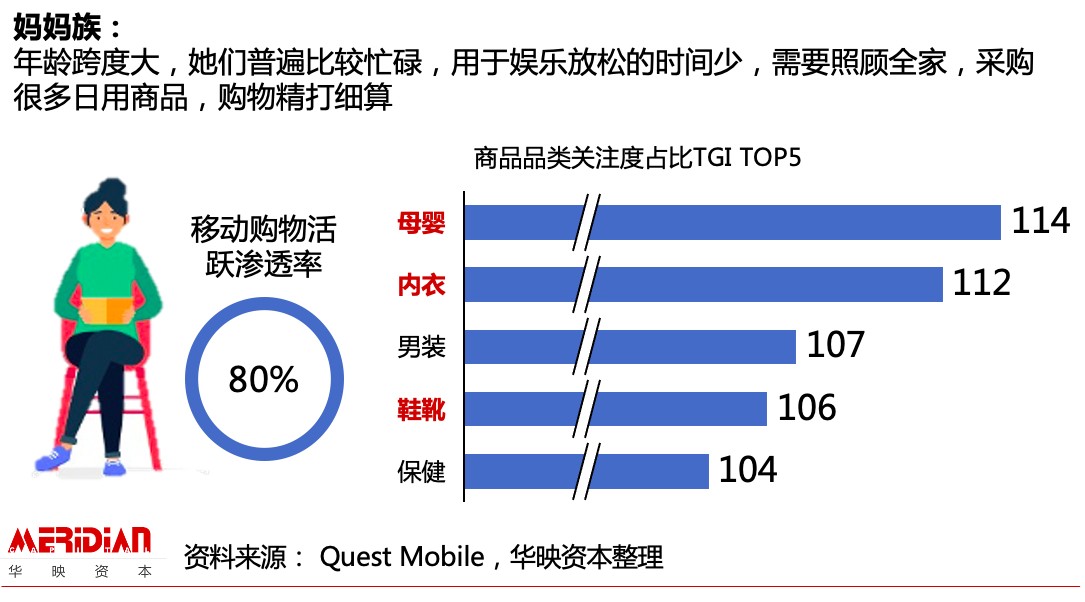

妈妈族

已婚且有孩子的女性。年龄跨度大,她们普遍比较忙碌,用于娱乐放松的时间少,需要照顾全家,采购很多日用商品,购物精打细算。

小镇女青年

30岁以下,生活在三线及以下城市的女性。她们生活节奏较慢,有很多时间享受生活,有很大一部分已经成家有孩子,需要采购家人用品,如男装和母婴用品等,消费追求性价比。

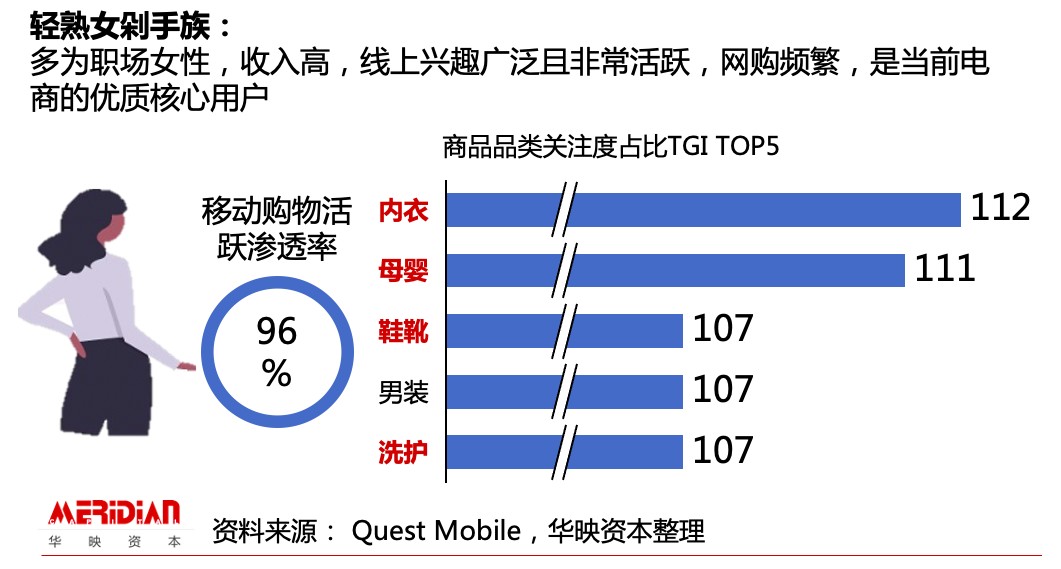

轻熟女剁手族

25-35岁,线上消费能力超过200元的女性。多为职场女性,收入高,线上兴趣广泛且非常活跃,网购频繁,是当前电商的优质核心用户。

小白用户

24岁以下,线上消费能力低于1000元的女性。多为学生或者职场新人,消费能力不高,刚开始使用电商,愿意尝鲜,对时尚敏感,购买商品多为自用,她们拥有较多的时间,乐于探索各类购物形式。

从以上我们不难看出,除去母婴需求因与个人角色相关而较为特殊,各类女性消费者在服饰、鞋靴、饰品、美妆等品类上的消费关注度高度重合,而其背后的主要深层需求都是:扮美。这些成熟赛道,受到机构长期以来的重点关注。

从美延伸开去,我们还看到什么?假发、美瞳、饰品等相对新兴的赛道,近年来市场热度也在不断攀升,尤其在潜力十足的年轻人群中——我们将其整体定义为“外显美”需求。

“外显美”相关品类有哪些特征?可以概括为三字诀:快、炸、秀。也就是即时满足、效果明显、易于种草。除了美妆等经典赛道,假发、美瞳、饰品、口腔等也非常典型。

02 假发行业|功能性+妆饰性,假发需求“秃然”陡增

据卫健委数据,国内脱发人数已超2.5亿,即平均每6人中就有1人有脱发。我们常常看到各路明星“秃”如其来的“名场面”,无论是idol还是打工人,假发需求“秃然”陡增。

与此同时,当下假发制品也逐步从强功能性过渡到具备更多妆饰属性,成为“弄潮鹅”们的时尚单品。

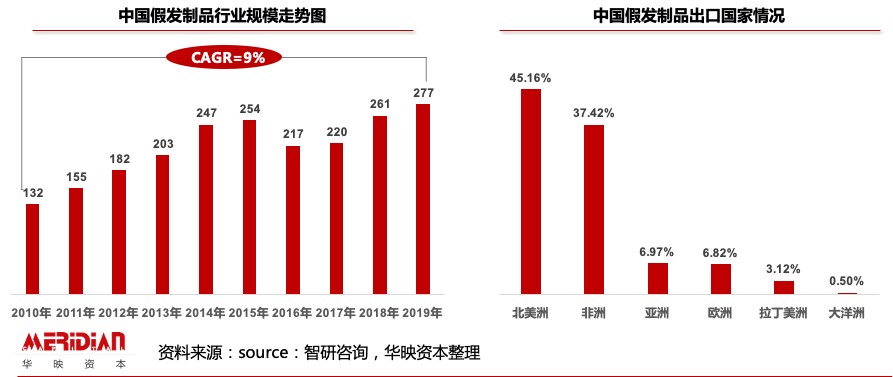

伴随国内居民生活水平提高,对美容美发、假发制品等的“颜值消费”逐渐增长,我国国内假发制品需求规模从2009年的7.19亿元增长至19年的67.25亿元。在淘宝上,月销量2万件以上的假发垫、假刘海比比皆是。无论是马尾假发、空气假刘海、彩色假发片……淘宝上各式假发,总有一款能满足你的需求。

淘系假发行业年销售额为17亿元,上半年受疫情影响,整体表现低迷,6月份以后,销售增长恢复明显,近4个月的销售增速维持在15%以上,释放出明显的增长势能。

该行业下有八个细分子类目,其中整顶假发为第一大类目,但直发片类目增速明显,销量角度来看,为第一大类目。价格带分布来看,目前低端产品以200-400元为主流价格带,中高端产品以1000-1600元为主要价格带。当口罩封印了颜值,假发和假发片成为今年的黑马赛道。

而从生产侧来看,中国是全球最大的假发制品生产和出口国。19年我国共注册超8400家假发相关企业,同比增长47%;国内假发制品行业以出口为主,2015年之前国内假发制品出口占国内销售收入比重的90%以上(2015年以来国内消费占比也在逐年提升)。

目前,中国掌控全球假发制品产能,但国内假发出口的商家多为传统贸易商,像很多外贸集中型产业一样,品牌代工、贴牌生产仍然是这些假发企业的业务核心。

与之相对比的是假发品牌零售的高增长和高毛利,在速卖通上,平均每2秒就卖出一顶假发,假发品类登顶海外成交商品的第一名。因此,能充分挖掘利用海外社交媒体流量优势,建立自己品牌的假发商家将享有更高的品牌溢价。我们持续关注能将国内优质低价供应链成功输出海外的品牌商。

除去供应链的海外输出,当下假发行业玩家的突围重点还体现在两点上,一是设计研发能力的提升,二是强服务属性的挖掘。

假发制品逐步从强功能性过渡到妆饰属性,对研发设计能力的考验更为关键。现有假发制品多数为工厂贴牌产品,同质化程度高,产品差异更多体现在编织技术和材质工艺层面,而忽视了产品美学设计。能够从用户出发,充分考虑美学设计要素的假发品牌商更能赢得消费者青睐。此外,用户对对假发制品的佩戴舒适度,清洁维护难度以及存放保管等方面均有较高要求,品牌方需系统化考虑产品设计。

假发制品有很强的潜在服务属性,佩戴舒适美观的假发产品需要量身定制,线下门店不但是产品展示销售场所,更是用户维系及服务场所。通过线下强服务可以进一步沉淀用户关系,提升用户复购及LTV。此外,现有假发产品多数针对女性用户,能够针对不同类别用户,建立全用户产品体系及服务体系的品牌,更能在用户心中形成强品牌心智。

03 美瞳行业|快消化医美产品,增长与众不“瞳”

今年,天猫国际双11美瞳类成交同比超三位数增长,首小时成交超去年双11全天。此前,天猫医药曾携手21大隐形眼镜品牌首次亮相ChinaJoy,“天王嫂”昆凌也自创美瞳品牌“QUINLIVAN”涉足商业……从coser到天王嫂,国产美瞳热度不断攀升。

美瞳从最初视力矫正的医疗用品逐步过渡到日常消耗的快消品,如今已进阶到高颜值属性的美妆产品。

美瞳的美妆属性,介乎于护肤品和彩妆之间。佩戴舒适性和匹配度的强要求,使它获得了护肤品具备的高粘性;花色的多样性以及与妆容的搭配度,使它拥有了彩妆易于种草和传播的优势。因此,美瞳属于高频、高复购的美妆消耗品。

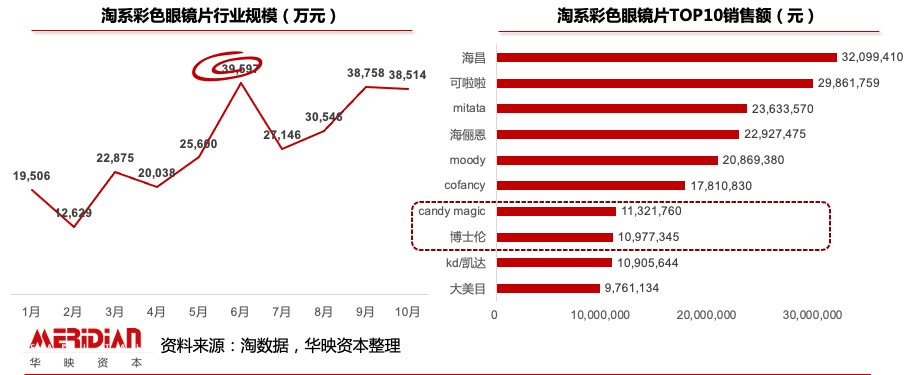

从行业规模来看,中国美瞳市场正在不断扩容。过往大家对美瞳市场的认知停留在十多亿规模的小赛道,但是仅从淘系渠道数据统计,2020年截止到目前淘系彩色眼镜销售额已达39亿元。我们认为,随着颜值经济的崛起,中国彩色隐形眼镜消费将保持更为快速的增长。

如果强调美瞳的医疗用品属性,美瞳作为视力矫正和替代框架眼镜的解决方案,在中国庞大的近视人群中,美瞳的渗透率仍有很大发展空间。据摩根斯坦利调研,中国是世界上视力矫正人口比例最高的国家,同时隐形眼镜配戴率仅有8%,远低于韩国(30%)、日本(32%)、中国台湾(34%),近视人群的美瞳需求仍待充分挖掘,未来想象力可观。

如果强调美瞳的快消品和彩妆属性,年轻一代消费者对颜值的追求势必会拉动其进一步增长。从线上消费数据来看,彩瞳市场增速远超整体隐形眼镜品类,32.9%的消费者即无近视也会购买彩瞳来为自己的颜值加分,尤其在年轻消费者中比例更高,彩瞳已成为中国年轻消费者化妆必不可少的一个步骤。

当前线上彩瞳消费由90后和95后主导, 95后人群比例不断扩大,接近90后的两倍;尽管人均消费力还不及90后,但增速显著高于其他代际,消费潜力十足。

美瞳属于三级医疗器械,经销商需要有一定资质才能销售,入行壁垒非常高。目前市面上主要由三类玩家:

第一类是传统隐形眼镜公司,他们有着较强的医疗背景,比如强生、博士伦、爱尔康;

第二类是新锐彩瞳消费品牌,比如Moody,可糖,可啦啦等;

第三类是渠道流通商及渠道品牌,比如4inlook,miomi,以及各大药房等。

当前淘系彩色眼镜片销售额TOP10品牌中,国产品牌占据主流,仅有两个品牌candy magic和博士伦为海外品牌(分别为日系和美国品牌)。国产品牌中,除却海昌和海俪恩为台湾品牌,其余均为国产新锐品牌。创业公司在美瞳行业中表现亮眼,一级市场融资也较为活跃。

未来,我们将继续重点关注美瞳行业的以下机会:

供应链端自建及工艺迭代可能性

现阶段,国内多数美瞳的供应链依赖韩国和台湾地区,但是已有部分厂商开始在工艺上做相应的迭代升级。供应链端的优势将进一步赋能美瞳品牌在成本和快反层面的实力。我们将持续关注国内美瞳供应链的未来发展。

全渠道运营及库存管控能力

目前,新兴美瞳品牌都以线上渠道为主,仅有少数美瞳有线下专营店。微商约占美瞳全渠道的45-50%,线下店约占25-30%,线下店中大部分是药房,剩下的线上部分主要集中在天猫、手淘、小红书等。

相较于白片的单一,美瞳在丰富颜色和花色的同时,也面临着SKU众多和库存管理的高难度问题。因此全渠道运营及库存管控能力的重要性凸显。

04 首饰行业|需求场景日益多元,年轻化趋势不可阻挡

LVMH以158亿美金价格成功收购Tiffany,《这就是街舞》导师带火各种个性配饰,Cartier七夕广告引热议……首饰行业正和时尚行业越来越多联系到一起,也不断深入社会话题的发方方面面,同时面向的人群也日益年轻化。

饰品是大众日常生活中用来装饰个人外表的物件,包括发卡/发箍、耳环/耳钉、项链/吊坠、胸针等,它既囊括了商场专柜的金银首饰、奢侈品珠宝,又涉及二元店的平价小配饰。

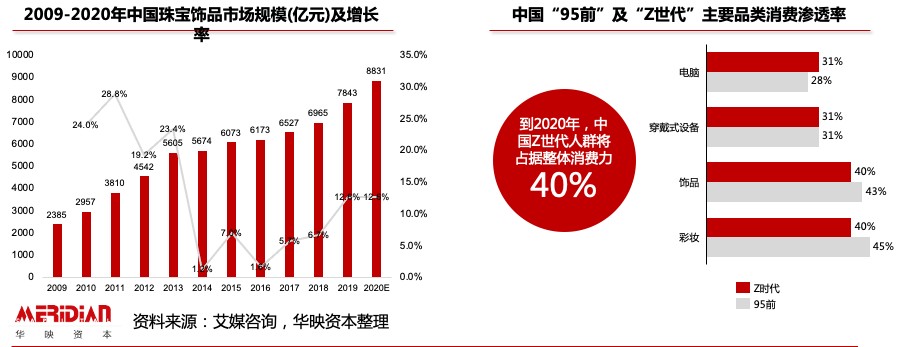

艾媒咨询数据显示,2019年中国黄金饰品市场规模为3667亿元,到2020年将达到3777亿元。珠宝饰品方面,2019年,中国珠宝饰品市场规模为7843亿元,同比增长率为12.6%。珠宝饰品在中国仍有较大发展空间。在千亿规模的市场中,中国Z世代人群据估计占据首饰行业整体消费力的40%。

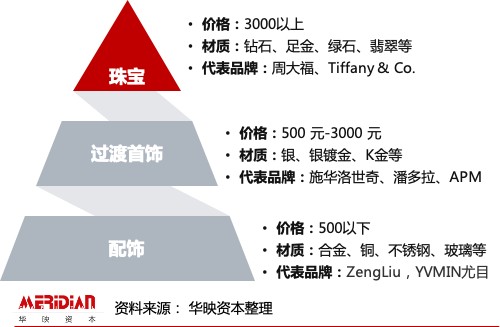

按客单价和材质差异划分,首饰市场主要有三大细分品类:珠宝,过渡首饰和配饰。

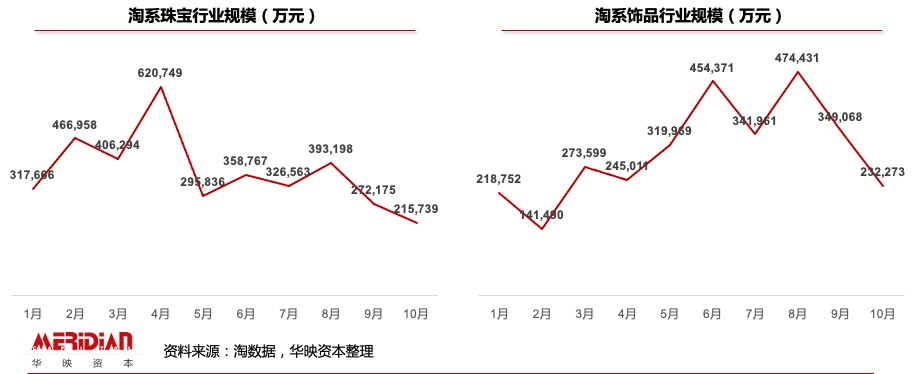

不同细分饰品品类,在电商平台上的表现有何差异?以淘宝天猫为例:珠宝配饰在上述平台有共计800多亿的市场规模,珠宝首饰和时尚配饰分别占500多亿、300多亿,市场份额约为6:4。珠宝类目下共有12个子类目,其中翡翠和玉石为top类目,周大福蝉联双十一珠宝榜单第一名。饰品类目下共有15个子类目,其中发饰、耳饰和项链为top类目,与消费者的购买习惯相关,施华洛世奇,潘多拉和周大生为TOP品牌。

从用户、品牌、渠道分别来看,对于千亿饰品行业,我们观察到以下趋势:

用户侧|Z世代成主力,消费需求从强感情传递变迁为自我主张的彰显需求

如前文所述,Z世代逐步成为饰品消费的重要力量,年轻用户对饰品的功能性需求逐步发生演变,从婚礼需求到爱情需求,再到越来越多的妆饰需求。

品牌侧|珠宝品牌愈发集中但场景老化,饰品有品类无品牌特征凸显

对于高客单价的珠宝品类而言,品牌历史与知名度、 收入规模、网络布局是其核心竞争力,因此对于新品牌而言,进入壁垒很高,且头部品牌集中度持续提升,2019年行业CR5、CR10分别为19.4%、22.7%,但消费场景老化,未来可能有收购需求。

对于低客单价的饰品品类而言,从流量聚合效率看,有品类无品牌现象明显,正在经历从单品牌模式向渠道品牌模式的转变。单品牌模式下,品牌溢价大于品质溢价,品牌度是链条权利中心。渠道品牌模式下,品质溢价大于品牌溢价,丰富度是链条权利中心。

渠道侧|线上渠道成传统品牌增长点,新品牌成败均在供应链

对于传统珠宝品牌而言,电商渠道是打开珠宝企业发展渠道天花板的最有力手段。2019年周大生、老凤祥和豫园的珠宝销售网点分别达到4011、3874 和2759 家,新增数量分别为636、372 和669 家。

虽然目前来看, 广大的低线市场仍孕育着需求升级带来的开店空间,但随着企业自身店铺绝对数量的不断增长,以及中高端竞争品牌近年来加大下沉力度后渠道竞争格局的越发激烈,长期来看企业通过线下发展天花板将逐步显现。

对于新锐饰品品牌而言,供应链的极度成熟带来了产品的极大丰富,也相应的降低了造成了产品同质化严重。因此,单一品牌的有限选择已无法满足消费者的需求,消费者愿意为产品丰富度买单,品牌效应越来越弱,渠道效应越来越强。

华映资本:关注美 追求美

王尔德说,“美是一种天才的形式——甚至更高级,因为美是无需解释”。美是人类的永恒追求,不分性别与年龄。

疫情带来妆饰侧重点的变化,为外显美相关行业创新按下了快进键,长期存在的年轻化、社交化、消费分级等趋势也加速其发展。寻找差异化核心点切入赛道,不错过每一个消费需求和人群,值得所有新消费品牌去思考并行动,华映资本也将继续关注人群和流量的变迁方向。

华映资本付亚章,专注消费、文娱赛道投资。假发、美瞳、珠宝首饰等相关赛道创业者,欢迎与我们交流。

BP可发送至:Jeremy.fu@meridiancapital.com.cn

*限于研究手段和调研周期,本文不作为任何投资依据。文中图片等如涉侵权,请与华映资本取得联系。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。