编者按:本文来自新金融洛书(ID:FintechBook),创业邦经授权发布,封面图来自摄图网。

作者 | 雷慢

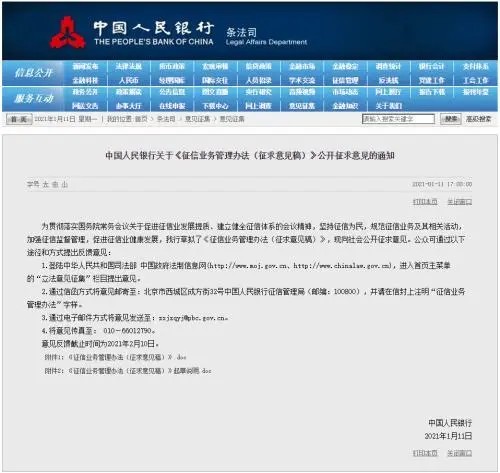

1月11日,央行发布《征信业务管理办法(征求意见稿)》,“利用个人信用信息对个人作出的画像、评价等业务”被纳入征信业务范畴。

这意味着,监管正在给大数据征信戴上紧箍。

2019年没有拿到个人征信牌照而从事信用信息服务的那8家机构,和一切以大数据做信贷征信、风控业务从此也要被纳入监管范围。这些公司,没有征信的命,却要服征信的管。

回顾过去六年,以大数据征信之名,行征信业务之实,已经暴露出了许多乱象。

01

2015年1月,央行预备开启市场化个人征信业务,一口气给8家机构试点资格。

这月开始,芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、考拉征信、北京华道征信开始准备个人征信业务。

4年后,8家无一不辜负了央行的期望,还半路杀出个程咬金“百行征信”,拿下了第一张个人征信牌照,招安了八家试点企业。“百行征信”由中国互联网金融协会发起的,协会占股36%,8家征信公司每家占股8%,腾讯、芝麻信用一众公司个人征信业务被招安,当时官方原话是:

“作为百行征信的共同发起人和主要股东,不再单独从事个人征信业务,原有部分征信业务将剥离并入百行征信”。

这8家公司的业务,后来被规制在“综合信用信息服务”框架内,但不得从事个人征信业务。其他业务可存续为数据服务公司。

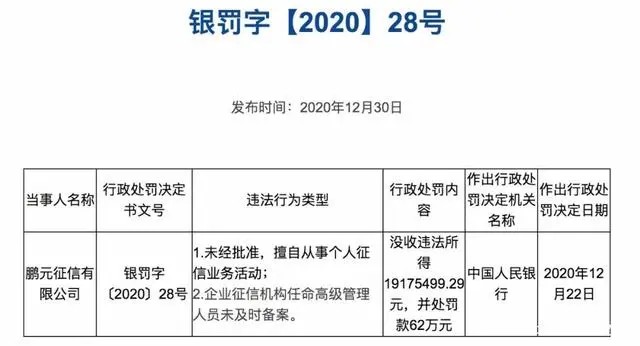

2019年三年来,百行征信业务风生水起;八家机构各谋出路。直到2021年1月,鹏元征信违规开展个人征信业务被罚近2000万元,暴露了他们的尴尬。

这个月底,百行征信3年有效期将到期。上个月,央行批复了第二家个人征信公司筹建,这些动向意味着:

个人征信行业的一个周期结束了,另一个周期正在到来。

鹏元征信被罚

02

2016年,上线一年的芝麻信用因为将“我已阅读并同意协议条款”设定为默认同意,招致了舆论一致的鞭挞。

事虽小,却能因小见大。

2019年1月,央行不发个人征信牌照与8家机构,而是发给了百行征信。那时,决定8家机构成败的那些因素,如今仍在影响着市场。

一、征信企业的独立性不达标。今天,多家征信机构的母公司有互联网信贷、理财业务,或高度关联。个人征信机构所需独立性原则,是为了防止利益冲突、开展业务客观中立。

个人征信的独立性在于两方面,一是业务独立性,芝麻信用和腾讯征信背后挂靠的母公司,都有高规模、活跃的理财、贷款业务,在数据和业务上难以保持独立。二是,股权的独立性。八家征信机构的股权都高度集中,非独立性征信业务容易造成严重的利益冲突,是一个既做裁判又做运动员的问题。

二、个人信息保护方面不力,芝麻信用的“默认同意”事件是其中标志性的一个例子。如今,沦为综合信用服务商的八家其中一些,仍以捆绑放贷平台卖征信报告给贷款人收取高额查询费为主要商业模式。

三、信息孤岛没有解决,数据各自为政。个人征信机构的目标,应是改变市场多头借贷、数据和信息孤岛的问题。但实际情况中,大数据征信和这些综合信用服务商都是各自为政。

在市场上,有一批依附在银行风控、蚂蚁集团或腾讯信贷体系之外附庸放贷者,如果你能在银行或借呗、微粒贷拿到1万的授信,它们就敢再额外给你20%-40%的授信,诸多的类似行为叠加,让就能让一家银行或一个蚂蚁集团的风控体系置于借款人的过度负债的危机中。这就是说,在你做着放贷生意的时候,另一家放贷公司的闯入,可以瞬间让你的风控体系打乱。如果说没有人是一座孤岛,在消费信贷领域,也没有哪家公司的风控是可以独善其身的。所以,征信机构的问题就是要解决这个风险积累的系统性问题。

信息和数据孤岛不能解决,就不能解决信贷资产质量数据被污染的问题。

03

百行征信成立后,原先的8家试点机构个人征信业务被剥离,而改为从事信用数据服务了,比如腾讯支付分、芝麻信用分,在充电宝租赁、共享单车租赁、酒店住宿、租房等场景上应用。

在信贷领域,他们称之为大数据风控或大数据征信服务。但实际,信用数据服务和征信的边界,很容易被混淆,机构很容易脚踏两只船,成为渣男。

大数据征信属于大数据风控里的一环。P2P网贷和互联网信贷平台中,许多公司自建风控系统,更多的则与大数据风控公司合作,大数据征信颠覆了传统征信从数据获取、预处理到分析建模各个环节,形成对传统征信的有效补充。

传统信用评估模型是根据历史信用状况,以逻辑回归的方式来判断主体信用情况,这种方式偏于静态与滞后。大数据征信得益于大数据、云计算、人脸识别、深度算法等技术,将个人信用状况评价得更具时效、精准和肖像化,它数据覆盖广、维度多,不再局限于金融属性的信息。

但这种数据有效性,存在风险和陷阱。

央行研究局局长徐忠在《大科技公司涉足金融的挑战》一文中表示,电商平台有不断拉长应付账款周期,加剧小微企业资金紧张的情况。电商平台的收费项目也会加大小微企业的经营成本,可能非正常的增加小微企业的融资需求,从而为电商平台的金融业务创造需求。在极端的情况之下,小微企业可能落入电商平台的金融陷阱。

这其中涉及的一个问题是“大数据黑箱”,互联网信贷公司虽然给了你一笔利率不错的贷款,但你无法知电脑算法在审贷决策过程中,是否出现程序错误,是不是对你有算法歧视,是不是将学历、种族、户籍信息作为风险定价的依据,你的社交行为数据、朋友圈层次在多大程度上作为利率定价的依据?这就是数据黑箱,看不见摸不着,却决定着对你的信贷定价。

大数据征信作为一种模糊了边界的征信行为,机构的自主性扩张了,在道德、伦理方面,需要警惕它的动向,防止滥用,保证其公平、公正性。

04

2020年末,银保监会主席郭树清说,中国政府已明确将数据列为与劳动、资本、技术并列的生产要素。这是至关重要的一点。

目前,各国法律似乎还没有准确界定数据财产权益的归属。所谓大数据征信,是大科技公司掌握着数据的控制权。一旦数据确权,意味着它将有数据主体、报酬定价和流转配置。

通俗来说,它是说的数据?数据价格是多少,怎么交易?

从法理上来看,《征信业务管理办法(征求意见稿)》遵循了数据确权这一思路。“办法”要求企业不得以欺骗、胁迫、诱导的方式和向被采集的个人或企业收费的方式,从非法渠道采集、或以其他侵害信息主体合法权益的方式采集信用信息。

这一要求确定了数据主体,也给交易方式划了红线。

中国互联网公司一个很大的问题是,总想把所有钱挣了,挣了房贷的钱,还要挣理财的钱,挣了征信的钱,又想挣查数据钱。挣了支付的钱,又挣收单的钱,他们称之为闭环系统生态,其实无非是“利用数据垄断优势,阻碍公平竞争,获取超额收益”。后来监管出手打击,给他们换了一个名字叫:垄断。

中国金融科技创业者喜欢夸大大数据征信的作用。在欧美,大数据被称为替代性数据,他是传统征信数据的补充,在中国,由于央行征信数据的不完善,大数据被拔高到“德不配位”的地步。

2014年,美国国家消费者法律中心发布一篇《大数据,个人信用评分的大失望》的文章,揭露大数据征信公司的信息错误率高于50%。

大数据风控或征信目前存在一个严重的问题是,它的有效性未能经过信贷周期或经济周期的验证。大数据的算法“偏好”和数据局限性,也未经过风险的洗礼。越是扩大大数据征信的应用越是危险。

无论征信或大数据征信,在于预判违约问题,违约有主动违约和被动违约,通俗的话讲就是“有钱就是不还”和“想还就是没钱”。市场扩张期,征信约束力来自人们对预期看好的追涨,而不愿违约牺牲前景,但在收缩期,就会产生各种各样的问题,如策略性违约,即当违约成本低于还款成本时,权衡后选择违约。

当风险来临时,一切风控或征信,都将被架在火上烤,就看到时是炼金还是烤糊了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。