编者按:本文来源 锌刻度,作者李觐麟,创业邦经授权转载。

百度终于入局造车。

这个礼拜,百度宣布正式组建一家智能汽车公司,以整车制造商的身份进军汽车行业,吉利控股集团将成为新公司的战略合作伙伴。这件事,引起了互联网圈和汽车圈的极大关注。

新能源汽车确实热,造车传闻前后,百度股价迅猛上涨,一股逼近250美金,比低点82美金,上涨超过2倍,但是,一家互联网的轻公司,介入到重资产的硬件业务,不会是追热点,百度为什么要做这样一个跨界?它的战略目标在何处?想象力又有多大?

造车本质:车的连接

百度简短的通告,就造车的目的,有如下官方表述:“要利用Apollo突出的自动驾驶能力,发挥在汽车智能化领域长达8年的经验优势,重塑智能汽车产品形态”。同时强调,“人工智能、Apollo自动驾驶、小度车载、百度地图等核心技术全面赋能汽车公司”。

肯定地说,百度造车,确实不那么纯粹。

百度汽车的长期着眼点,不会是单体的车,不是基于低毛利的车,去卖车的移动互联网应用,它的着眼点,更可能在于不断迭代自动驾驶技术,开放向外输出,去做汽车智能化时代的操作系统以及相应的出行服务,本质目的是车的连接以及出行的智能化。

单从布局上看,百度造车不是孤立的行动,是它所谓“车、路、云、图”的一部分。造车之外,它在干很多跟制造不相关的事情。

2020年,趁着新基建的热潮,百度在重庆、合肥、阳泉等多个城市,规模化部署基于C-V2X(蜂窝车联网通信)的车路协同系统;在长沙、沧州、北京等地,向公众全面开放Robotaxi约车服务;它还参与许多城市智能交通基础设施的改造,想用运营商的思维去经营城市的交通网络。

这些事,跟未来自动驾驶的图景结合起来,就能很好理解。比如,车路协同,可以避免将智能的成本集中在车辆上,降低单体车辆的成本,加速智能化进程。

而宏大的途径,自动驾驶技术本身,处于核心位置,需要特别精细的打磨,才能将技术的安全性、可靠性,提高到远高于人的水平。

回看百度Apollo的自动驾驶,拿的自动驾驶牌照最多,超过190张,跑得路最多,累计开展测试里程超700万公里,实测数据不可谓不丰富,然而,路测应用和场地测试毕竟不同于真实场景,只有量产车在实际环境跑开来,发现高价值、高危险度的场景,且联合产业链伙伴一道,软硬一体,实现感知、决策、控制的闭环,才能快速打磨、迭代自动驾驶系统。

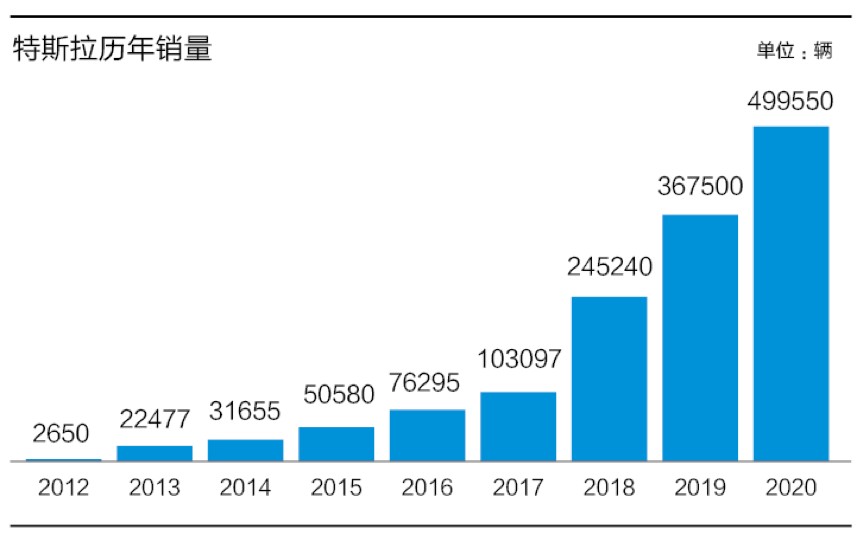

特斯拉就树立了这样一个先例。早在2016年,其自动驾驶项目负责人说,特斯拉累计行驶了12 . 5亿公里,1.6亿公里是在其自动驾驶系统Autopilot开启状态下完成的,即便在关闭状态下,也能分析自动驾驶系统是如何处理不同驾驶场景的。

现在,特斯拉年销量约50万台,累计销量扩充7倍不止,大量的实际驾驶,推动Autopilot已经更新到8.0版本。

最近的一次访谈中,马斯克声称,公司最新自动驾驶系统的alpha版本,上下班通勤路口,可穿过一系列非常复杂的十字路口和狭窄的道路,不用触碰任何控制,而且已计划向其它公司提供自动驾驶技术许可。

另外,从消费者层面来说,技术再好,离得远也感受不到优势,看得见摸得着才好,在多数人的心智中要建立一个“百度Inside”的概念,也确实没有比有款拿得出手的车更直接的了。

产业链价值:从硬件转向操作系统再转向服务

硬件利润应该不是百度的第一诉求。

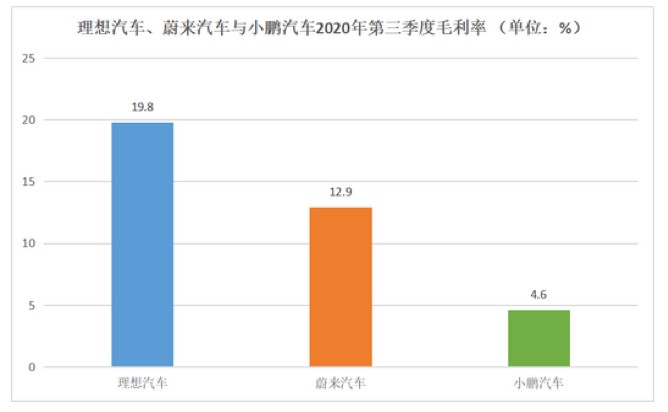

在汽车业,特斯拉Model Y的毛利只有30%,奔驰汽车毛利率大体也在25%-30%浮动,造车新势力的现在的毛利率普遍低于20%,国内汽车业的毛利普遍更微薄。百度的毛利率长期在60%以上,2019年的毛利率在46%以上。除了苹果手机这种逆天的存在,硬件最终的毛利都很有限。

硬件利润没有想象力,最突出的例证在特斯拉与丰田的对比。

2020年上半年,特斯拉卖出17.9万辆,收入120亿美元,净利润1.2亿美元,丰田2020上半财年(4-9月)销量超过400余万,收入约合1000.35亿美元,净利润为61.20亿美元。但是,特斯拉的市值大体是丰田的三倍。

实际上,造车新势力如此凶猛,隐含着变现模式和商业前景的巨大差异。我们不妨用PC价值链的迁移,来理解这种逻辑。

PC时代,最开始挣钱公司是IBM、惠普这样硬件公司,接着一波,就是微软这样做操作系统的,再之后,就是谷歌这种基于数据的互联网服务和应用公司。

产业链的价值,慢慢从硬件转向操作系统,再转向服务。如今,联想这类PC硬件制造的全球龙头,市值只有100多亿美金,软件时代的微软,是千亿级美金,从事应用和服务的谷歌,则是万亿美金。

在车智能化全面布局的百度,百度大概率会延续同样的路径,除了可能挣钱的利润,它造车之后,以此为基点,延展出两方面的收入:

1)自动驾驶系统为代表的应用服务。

这方面,可参考特斯拉的定价,在国内,其完全自动驾驶选装包(FSD)套件64000元/套。有机构测算,2025年特斯拉FSD业务有望贡献汽车业务25%的毛利。造车有助于百度打造自动驾驶的操作系统,这也会是其车辆本身重要的收入来源。

除了自动驾驶系统的授权,百度在车联网已有小度车载等布局,与60多个车企、超过500个车型进行合作,未来智能汽车会延伸出应用商店、垂类应用、算力平台等新形态服务,百度均有很大机会在这些领域拓展收入。

2)Robotaxi共享化服务

过去一年,百度在Robotaxi领域非常积极,在三个城市率先开展运营,而造车和出行,越来越多联系在一起。

比如,百度合作伙伴吉利的新能源车,即大量供给其战略投资的曹操出行,新能源车运营成本低,未来再匹配自动驾驶系统,再加上百度2C端的生态积累,三种能力合流,加上Robotaxi运营的先发优势,有机会成就一个巨大的好生意,甚至足以颠覆现在的出行市场格局。

开展Robotaxi运营的自动驾驶公司一览表

汽车智能化被认为是一个万亿级美金级的市场,中国有成为全球最大自动驾驶车辆市场的潜力。麦肯锡的预测,到2040年,中国自动驾驶车辆将占到乘客总里程的66%,自动驾驶汽车销售收入将达9000亿美元,自动驾驶出行服务收入将达1.1万亿美元。

百度造车,本质上看中的还是2万亿美金的大市场,这是一片巨大的新蓝海。为了做好这件事,它甚至去改造道路,等于PC时代铺光缆的事情也在做。从车到智能交通,如果它的进展足够快,快速进入到多元收入获取的阶段,也将会缩短硬件端价值比拼的时间,将行业推进到操作系统和服务的竞争阶段。

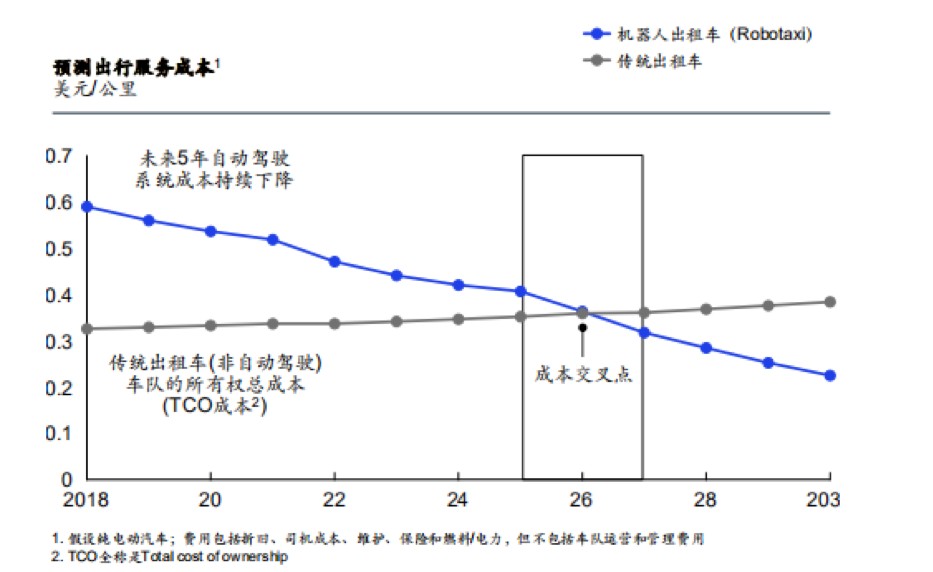

对消费者来说,这意味着,智能车辆会加速普及,而且Robotaxi出行这样前,已经遥遥在望了。据麦肯锡估计,Robotaxi应用在2025-2027就能达到全成本的拐点。

未来5年,自动驾驶系统成本将持续下降

就百度来说,造车迈出的第一步,其实是一次摆渡,渡向一个全新的智能出行时代。一旦成功,将拥抱一个万亿的市场,无论怎么说,这都是一个值得争取的前途。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。