图源:摄图网

编者按:本文来自微信公众号汽车商业评论(ID: autobizreview),作者滕勇、Andi Nienhaus、刘洪刚,创业邦经授权转载。

出行服务不仅决定着本地居民的生活质量,更决定了一个城市的吸引力。在中国,移动出行的重要性尤为突出。据奥纬估算,2020年,19个一、二线城市居民出行次数已高达每天5000多万次。随着城市化的推进以及家庭可支配收入的提升,这个需求在短期内将以4%的增速持续增长。

不断增长的出行需求也让乘客对出行方式提出了更多的要求,催生出更多新型移动出行业务模式。网约车和新兴汽车租赁等共享出行模式自问世以来,极大地便利了人们的生活,但始终面临运营和盈利方面的挑战——

网约快车/专车服务发展相对成熟,却仍然面临盈利难题,在用户的乘车体验和安全性方面均存在各种各样的痛点;而近几年兴起的分时租赁和P2P租赁,在商业模式上有所创新,但仍处于小众市场阶段,且前者面临运营成本高、后者面临服务标准化程度低等不少挑战。随着近年来不少出行企业离场或转型其他领域,有人甚至断言,共享汽车没有未来。

智能出行新模式成功的关键与否很大程度上取决于能否满足消费者对出行的要求。本文将分析制约不同共享出行模式发展的关键痛点,并尝试提供解题思路。展望未来,共享出行在许多领域存在与其他产业进一步融合发展的机遇。业务创新与产业融合,我们认为这就是共享出行的未来图景。

1 几种共享出行模式的现状分析

网约车:起步较早,却依然面临盈利难题

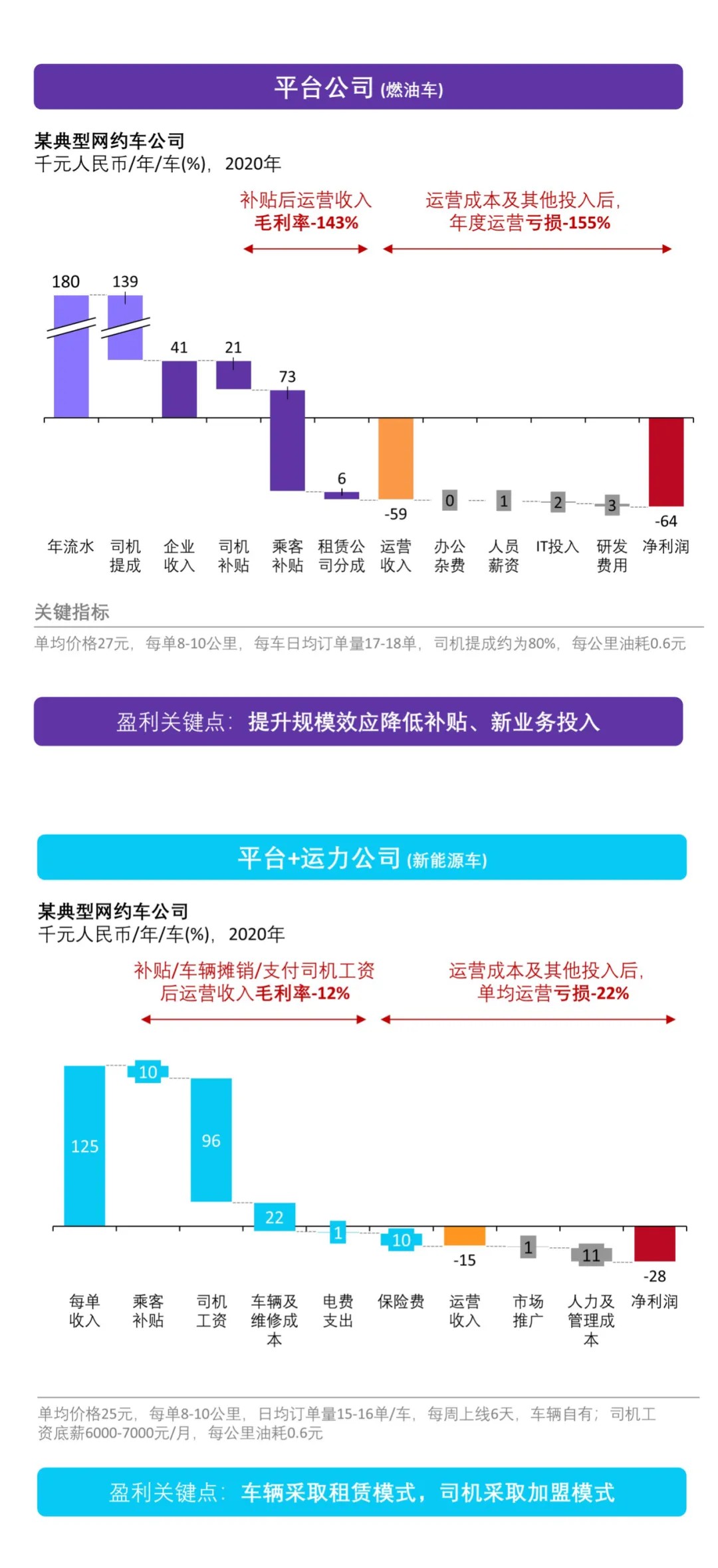

网约快车/专车服务赛道经过几轮激烈厮杀,目前已形成相对成熟的商业模式和市场。然而,奥纬对比了市场上两家典型的出行平台的盈利情况,发现从运营视角看,无论是“平台”模式还是“平台+运力”模式均仍处于亏损状态。(见图1)

(图1)典型“平台”公司和“平台+运力”公司的盈利情况分析▼(资料来源:专家访谈,奥纬分析)

对于“平台”公司,由于其缺乏对车辆和司机的垂直管控能力,用户的乘车体验和安全性方面仍有很大提升空间。而“平台+运力”公司垂直管控能力强,但由于自营模式前期投入大,司机管理和车辆维护等费用支出高,再加上监管导致司机数量骤减,大部分企业难以实现快速扩张。

对于“平台”公司,实现净利盈利的关键在于提高用户体验并开发新业务来提高收入;“平台+运力”公司则需要通过聚合模式等方法规模化以摊销单均运营成本。

顺风车是一个较为特殊的存在。毫无疑问,平台安全监管是顺风车的一大痛点,当前监管部门将其作为重点监管对象而单独管理。

作为轻资产模式的代表,顺风车的盈利模式以提成为主,但收入来源过于简单可能制约顺风车的发展。首先,顺风车的智能匹配能力尚未得到很好的提高,很多平台由于自身运力不足,导致平台接单成功率低且寻找拼车时间过长,影响用户体验,造成客户流失。而昂贵的用户获取以及对安全管理体系的高投入也是阻碍顺风车模式发展的原因。

与有较高渗透率的玩家合作、形成聚合模式或是解决方法之一。比如嘀嗒出行和哈啰出行通过接入钉钉,对接870万企业和1亿位职工,解决运力不足的问题。钉钉的社交沟通机制是顺风车供需有效匹配的平台和工具,而钉钉的数据基础也能为顺风车的安全性提供有效保障。

新兴汽车租赁:体量较小,潜力有待释放

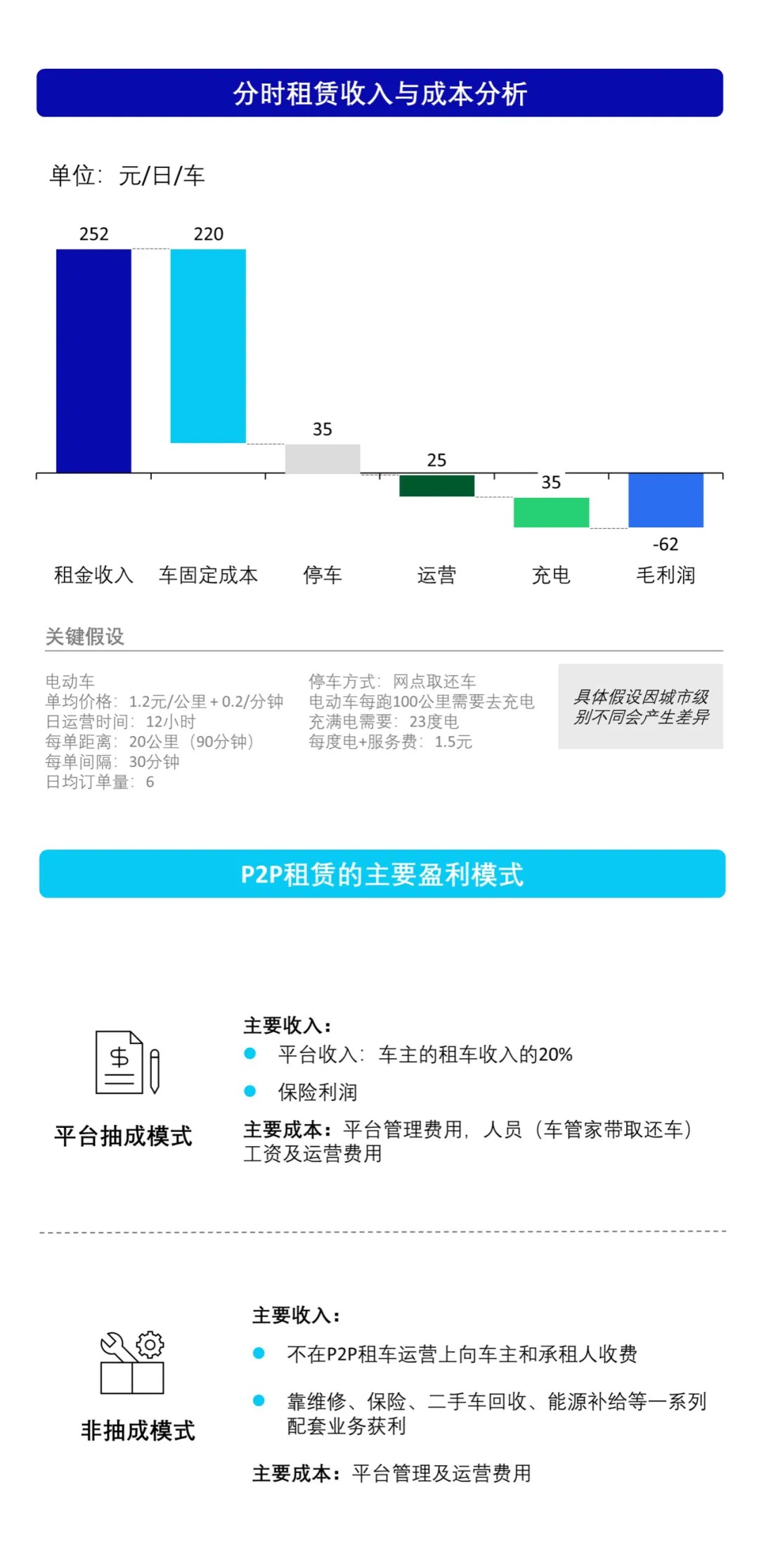

分时租赁和P2P租赁是近几年兴起的汽车租赁模式,分时租赁提供汽车的“随取随用”租赁服务,而P2P租赁则是通过搭建共享平台来配对车主和租车用户,盘活社会闲置车辆。

分时租赁市场虽然近年体量增长迅速,但仍是小众市场,集中度相对较低,这很大程度上是因为其重资本、高运营成本的盈利模式。而和传统的租车企业相比,P2P走的是轻资产路线。其中最大的区别是少了购车所需要的前期投入以及线下门店的管理费用,也因为较低的成本,P2P租车的价格比传统租车公司低20%-30%(见图2)。

(图2)分时租赁与P2P租赁模式收入与成本分析▼(资料来源:奥纬分析)

不少初步尝试分时租赁的企业由于成本管理不佳、盲目运营无法形成闭环、车辆充电桩资源不充足等原因,出现资金链断裂、破产清算等问题。这些都警示着分时租赁平台重新审视其运营和盈利模式,并思考如何以大数据分析和规模化为抓手来降低可调控成本,从而增加盈利。

大数据分析可以帮助企业更了解用户需求,如重点布局某个高峰时段和地点以提升车辆周转率,实现精细化运营。规模化则需要全生态运营资源与资本的充分到位,然而目前尚未有企业有能力覆盖推进运营所需要整个链条的资源。

P2P租赁在价格上有一定的优势,但在运营上仍然面临巨大的挑战:例如车源数量难以保证导致的下单成功率低和服务标准化低,私家车主因担心用户疏忽导致损耗等而不敢在平台上放租等。

针对现有的痛点,头部公司在提升服务标准化,解决用户信任问题以及增加用户场景方面下足功夫;还通过与保险公司的合作增加收入来源,其中一个重要的代表是“出险代步车”业务(见图3)。

(图3)出险代步车的商业模式▼

2 共享与融合:未来的智能出行图景

得益于行业的不断成熟与相关技术的进一步突破,智能共享出行的未来将不会仅仅局限于出行这一个领域。通过与其他不同行业的进一步融合,共享出行可以在更多的消费场景为人们提供便利的服务,而共享出行服务商可以通过业务创新提升用户体验,打造新的收入增长点。

与整车厂合作,成为汽车新零售的重要场景

共享出行模式,尤其是分时租赁已经越来越多的成为整车厂试乘试驾的新选择。共享汽车成为汽车前置购物的体验环节是个水到渠成的过程,一方面用车者本来就是高潜力购车者,整车厂可以通过共享汽车的大数据分析对用户属性和行为习惯有一个更深入的了解;另一方面,用户使用共享汽车的过程就是一个深度试驾的过程。

与4S店试驾相比,共享汽车能够自主选择路线,与生活场景融合,且不需预约也不受地点限制,这都为试驾体验加分不少。

最后,随着车联网和无人驾驶的发展,共享汽车也为乘客提供了一个购物场景,且相对其他场景会有更高的转换率。

与其他消费服务商合作,构建“出行即服务”闭环生态圈

租车或是打车是吃住购娱等生活服务中的重要一环,但相较其他领域盈利能力薄弱。因此,共享出行企业也可以与旅游、交通、酒店、餐饮等更多消费服务商深度合作,为用户实现“出行即服务”( Mobility-as-a-Service, MaaS)体验(见图4)。

“出行即服务”主张从个人拥有出行工具到出行服务的消费转变,以消费者个人的“生活方式”为出发点,注重端到端出行体验的智能化、定制化和整合一体化。

已具备巨量用户资源的平台公司也可以自行打造闭环生态链,进一步通过大数据挖掘用户价值将新业务变现,营造生活场景与出行场景相结合的一体化生态体系。

(图4) “出行即服务”的价值主张▼

打造共享货运,实现物流业的去中介化

随着共享出行模式的兴起和成功,企业也开始将目光从“载客”到“载货”的方向拓展。

共享出行的鼻祖优步(Uber)早在2017年就成立了优步货运(Uber Freight),通过建立一个透明的平台来自动匹配货运信息和车源/司机信息,这项业务现已扩展至欧洲。

共享货运在中国市场同样有着巨大的潜力,随着电商行业的成熟,同城货运在未来三至五年预计将保持5%-7%的增速,并在2020年突破万亿规模。

目前大部分的车货匹配都由人工电话完成,不但效率低,对中小型或个人货运司机也不友好。降低货车空载率,帮助货车司机看到更透明的信息,更有效地载货并减少时间浪费将会是共享出行企业的目标。

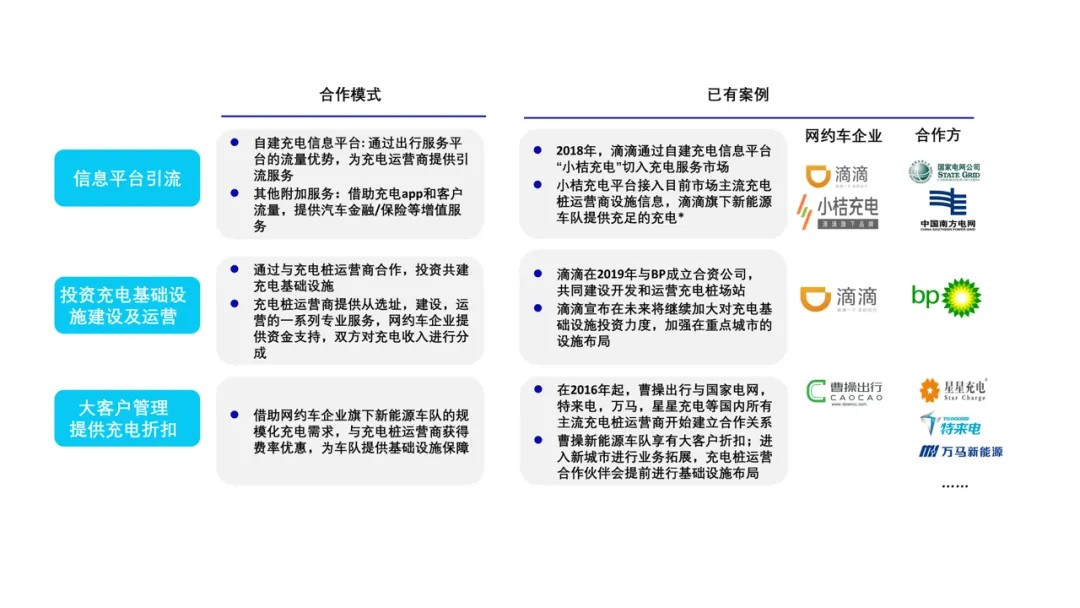

与充电运营商合作,打造车辆配套服务体系

部分网约车企业正尝试选择多种模式与充电运营商合作,这不仅为新能源车队提供充电基础网络建设,更是为在发展整合型出行服务模式上进行了广泛探索和布局。现今合作的模式主要有三种:信息平台引流,投资充电基础设施建设及运营,大客户管理获取充电折扣(见图5)。

(图5)出行企业与充电运营商的合作模式及案例分析▼(资料来源: 奥纬分析)

* 市场主流充电桩运营商中,特来电与星星充电于2019年退出小桔充电,南方电网于2019年加入小桔充电

捕捉无人驾驶商业化机会,引入专业化车队管理提供商

在未来的五至十年,随着无人驾驶技术的逐渐成熟,更多智能驾驶场景包括自动泊车、自动驾驶都会对共享出行产业产生深远的影响。

比如,因为不再需要司机,商业化后的自动驾驶技术预计将使网约车出行成本下降约42%,不同场景下自动化驾驶网约车将从2018年的82亿次升至2030年229亿/393亿次。

事实上,不少共享出行巨头已在无人车赛道开始布局。随着共享出行以及无人车的发展和成熟,引入专业化车队管理也成为一个必然趋势。共享出行企业可以从中获得包括清洁、加油、日常运维及深度维修等贯穿车辆资产全生命周期的一系列服务,这些服务也使端到端出行服务更高效、更低损耗和拥有更佳的乘客体验。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。