图源:图虫

编者按:本文来自微信公众号汽车商业评论(ID: dushekeji),作者涂彦平 编辑刘宝华,创业邦经授权转载。

LG化学正迎来至暗时刻。

3月5日,韩国商业周刊Businesskorea报道,现代汽车和LG化学已同意以3:7的比例分摊召回8.2万辆电动汽车用于更换电池的费用,此次召回估计耗资1.4万亿韩元(约80亿元人民币)。

分担协议表明,Kona电动汽车起火的主要原因是LG化学的电池存在缺陷。韩国国家汽车测试研究所(KATRI)的一项临时调查指出,电芯内部的对齐不良(阴极片折叠)可能是起火的原因。

事情可以追溯至2020年10月,现代汽车宣布在全球召回7.6万辆Kona电动汽车。当时召回的原因初步判定是电芯存在起火风险,而电芯供应商来自LG化学。

现代表示将对召回的车辆更新电池管理系统。但就在2021年1月,一辆刚刚被召回并更新了电池管理系统的Kona电动汽车再次起火。而自2018年以来,现代Kona已经遭遇至少15次起火事故。

几天后,现代汽车决定扩大召回范围,将在全球范围内召回约8.2万辆电动汽车,除了7.6万辆Kona电动汽车,还会召回一些Ioniq电动汽车。召回后将为这些车辆更换电池包。

从此次召回费用的分担比例可以看出LG化学对引发召回的火灾负主要责任,它将为此付出56亿元人民币的代价。

天价召回不但让LG化学声誉受损,还可能会对现代汽车集团的2025战略计划产生负面影响。现代汽车集团2025年要销售100万辆电动汽车,为了解决电池供应问题,正在与LG化学讨论建立新的合资工厂。

而且,LG化学涉及的召回不只现代Kona。2020年11月13日,通用汽车宣布召回68677辆Bolt电动车。该车搭载的同样是LG化学的电池。当时通用汽车表示,这些车辆在充满电或其电量在接近100%时,后排座椅下方的电池可能起火,并且已经发生了5起电池起火事故。

更加雪上加霜的是,LG化学的储能系统(ESS)也因为电池存在起火风险而于去年底今年初先后在美国和澳大利亚宣布召回。

两次召回的均为Resu 10H家用型储能系统产品,搭载的均是LG在2017-2018年生产的电池,原因是电芯存在发热起火风险。其中在澳大利亚的召回涉及约1800个电池系统,而在美国的召回发起之前已经出现了五起起火事故。

不但动力电池存在起火风险,储能电池也出现类似安全隐患,说明这些事故并非偶然发生,LG化学需要在电芯层面寻找原因。

同样面临召回压力的还有三星SDI。

2020年,因为三星SDI电芯生产工艺存在问题,福特、宝马在全球范围内发起大规模召回,涉及车辆逾5万辆。福特还表示,将向三星SDI收取部分召回罚款。

如此大规模的车辆召回,不但LG化学和三星SDI金钱损失巨大,也将对其他车企继续采购其电池造成一定阻力,甚至给整个韩系电池品牌带来负面影响。

而这或许正是中系电池制造商的良机。

中系的机会

在LG化学和三星SDI因为电池起火而深陷召回危机之时,它们的中国竞争对手正在对电池安全技术发起新的挑战。

2020年,比亚迪、宁德时代、孚能科技、欣旺达等多家中国电池企业发布了号称“不起火”的电池。

2020年3月,比亚迪对外发布了刀片电池,这款磷酸铁锂电池轻松通过了电池针刺试验,不冒烟,没起火。当时比亚迪还宣称刀片电池将把自燃从新能源汽车的字典里彻底抹掉。

因为磷酸铁锂材料的热稳定性高于三元锂,所以,三元锂电池要同样做到不起火,难度显然更大。

2020年10月,宁德时代对外宣布已经开发出“永不起火”的NCM811三元锂电池。该电池从材料、电芯结构、电池包设计、电池热管理、系统热扩散等五个方面提高安全性,可轻松通过热扩散测试时间不低于5分钟的要求。

宁德时代的“不起火”电池首先配套蔚来汽车的100kWh电池包,已经在2020年11月实现量产。蔚来汽车始人、董事长、CEO李斌曾表示:蔚来的加入,让宁德时代2025年之前实现“永不起火”的计划提前了4年。

按照电池安全强制性国家标准,动力电池在发生热失控后,5分钟内不得发生起火和爆炸。“不起火”则显然比这个5分钟的标准要求更高。

“不起火”是消费者期待的结果,也应该是所有动力电池企业追求的目标。不过,企业扎堆推出“不起火”电池,哪些是宣传噱头,哪些是货真价实,还需要时间来检验。

但中国动力电池企业中的佼佼者在电池安全上的专业性正在打动越来越多的国际客户。

2月初,据韩联社报道,宁德时代已获现代汽车定点,将自2023年起向其专属平台E-GMP打造的两款车型供应动力电池,中标规模或逾百亿元人民币。在这次E-GMP平台第三批的3款车型中,SKI供应1款,宁德时代供应2款。

这是继和LG化学一起拿到E-GMP第二批订单之后,宁德时代第二次向现代汽车集团供应动力电池。

王座之争

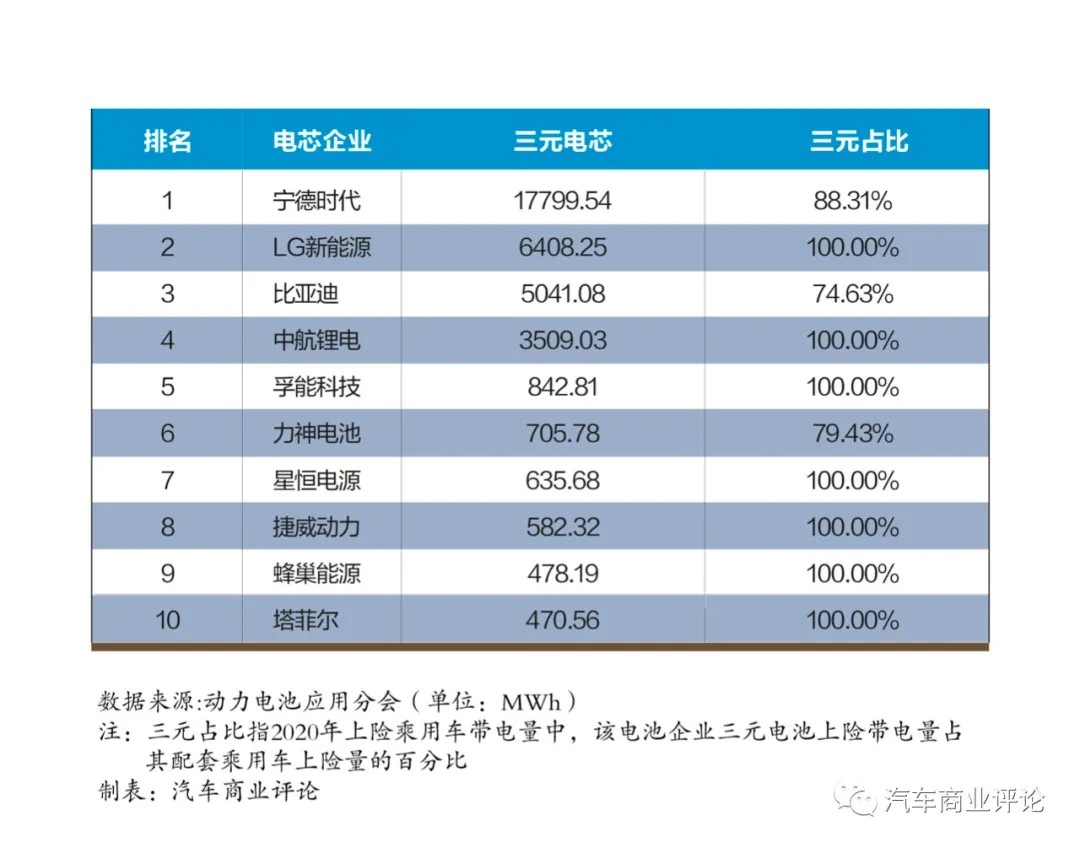

根据动力电池应用分会数据,2020年我国新能源乘用车上险量为112.19万辆,其中搭载磷酸铁锂电池的车辆为20.24万辆,占比约为18.04%;搭载三元电池的车辆为91.93万辆,占比约为81.94%。

在磷酸铁锂领域,2020年,宁德时代以上险带电量2356.20MWh的成绩拿下国内磷酸铁锂乘用车市场冠军,这得益于它为25658辆国产特斯拉Model 3配套。这也是宁德时代连续第四年拿下磷酸铁锂全球出货量第一名。

在三元锂电领域,宁德时代以17799.54MWh的带电量位居国内第一。LG化学凭借配套国产特斯拉Model 3/Y,以6408.25MWh的带电量位居中国市场装机量排名第二,比亚迪则以5041.08MWh的带电量位居第三。

宁德时代坐拥磷酸铁锂和三元锂两大宝座。随着特斯拉国产Model 3的进一步上量,宁德时代在磷酸铁锂领域的市场份额或将继续走高。

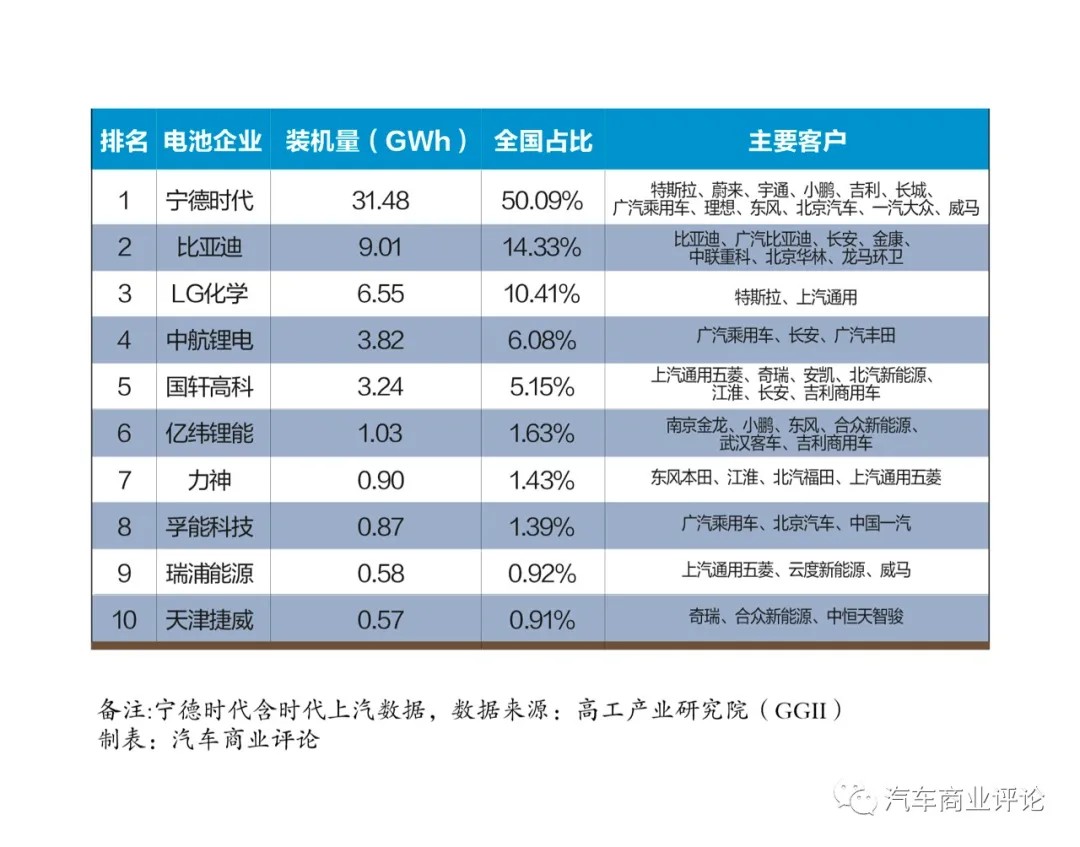

另外,根据高工产业研究院的数据,2020年中国动力电池装机量约为62.85GWh,同比增长1%。

前三甲为宁德时代(31.48GWh),比亚迪(9.01GWh),LG化学(6.55GWh),所占份额分别为50.09%、14.33%、10.41%。

从下表可以看出,宁德时代是拥有客户最多的电池企业,而且装机量占整个市场的一半之多。

2020年全球动力电池装机量约136.3GWh,同比增长18%。

在前十企业中,中国电池企业占据六席。其中,宁德时代连续四年排名第一,比亚迪延续上年排名位居第四。

从市场份额来看,中国电池企业占据41.1%,LG化学、三星SDI和SKI三家韩系电池企业合计市场份额31.7%,松下占据20.2%。LG化学反超松下位居第二,SKI从上年的排名第十升至第六。

虽然从全球范围来看,中国电池企业份额仍然力压日韩,不过,韩系三家的市场份额相比上年上涨明显。这主要得益于2020年欧洲电动汽车销量的大幅增长。

韩系电池企业在欧洲市场的布局较早。LG化学在波兰弗罗茨瓦夫建有电池厂,三星SDI在匈牙利设有电池厂。随着欧洲新能源汽车市场的崛起,它们都吃到了早期红利。

而宁德时代主要布局中国市场,其海外市场装机量占比近约为11%。这也意味着巨大的上升空间。

宁德时代的首座海外工厂已经于2019年10月在德国图林根州开工建设,预计今年投产。对于正在上涨的欧洲新能源汽车市场,它来得还不算晚。

此外,根据媒体的披露,现代汽车在今年2月已向韩国国土基建交通部申请更换旗下全系电动车型的动力电池。当时,媒体推测现代汽车将抛弃LG化学,采用SKI电池。

不过,有分析称,SKI在美国的知识产权官司已经败给了LG化学,如果现代汽车更换SKI电池,其电动汽车在美国的销售可能会受影响。

而现在宁德时代已经顺势进入现代汽车的供应体系,它是否将取代LG化学在现代汽车的地位?

随着各国车企电动化的深入,中日韩动力电池供应商的竞争也不再局限于本国市场,而是开始在全球范围内短兵相接。

2020年,宁德时代捍卫住了自己的全球霸主地位,但在某些月份它曾被LG化学短暂超越。随着今年宁德时代正式海外落子,两者之间的缠斗会更加白热化。

而还在继续发酵的天价召回门带给LG化学的,无疑于在激烈的打斗中膝盖中了一箭。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。