编者按:本文来自微信公众号调皮电商(ID: tiaopiEC),作者调皮电商编辑部,创业邦经授权转载。

1

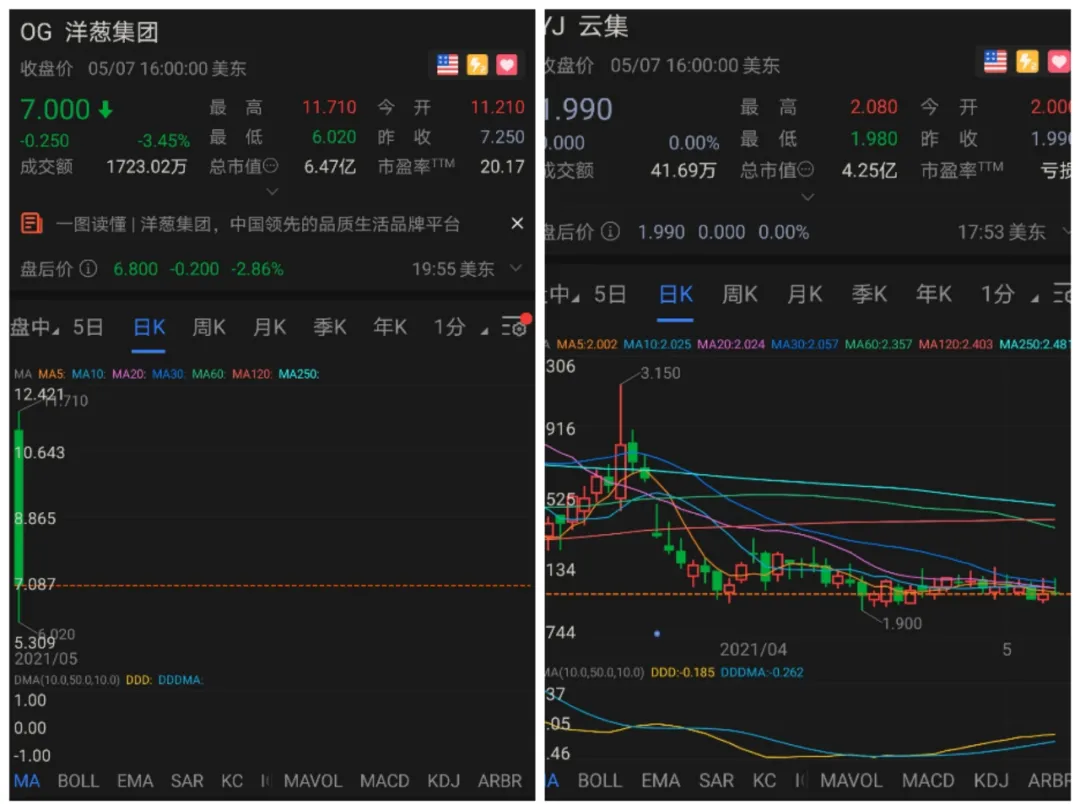

昨天,跨境+社交电商公司洋葱集团在5月7日晚间正式登陆纽交所,股票代码“OG”,上市股价高开低走,收盘报7美元/股,跌幅3.45%,最低跌至6美元左右,目前市值6.47亿美元。

洋葱是2015年在广东运营的一家主营跨境商品的电商公司,其电商模式主要靠60万左右的KOC分销(关键意见消费者),其实就是类似于两年前上市的云集社交电商模式,不过现在云集叫会员电商,双方都避开了社交电商的关键词,但又都同属于社交电商。

有意思的是,洋葱集团2020年的GMV是44亿,云集财报显示,2020年的GMV是359亿,但洋葱市值是6.47亿美元,而云集市值才4.25亿美元,云集的GMV是洋葱的8倍多,但市值不到洋葱的三分之二。

同样是电商公司,同样是社交电商模式,同样有跨境电商因素(云集也曾主打进口商品),到底谁被高估了,谁被低估了?

洋葱也是为数不多的跨境电商上市公司,但跨境电商上市公司几乎没有高市值的,洋葱又能打破魔咒吗?

2

我们先通过财报和媒体报道,了解一下洋葱集团:

“公司官网显示,“ONION GLOBAL 洋葱集团”成立于 2015 年,母公司为 Onion Global Limited,旗下拥有包括广州洋葱时尚集团有限公司、广州越洋无界互联网有限公司等海内外近 50家子公司。”

“从股权结构上来看,洋葱集团招股书介绍,创始人、董事长兼CEO李淙是大股东,另一位创始人白平三为第二大股东。IPO前,李淙持股62.9%,白平三持有27.9%的股权。IPO后,李淙持有洋葱集团5351640股,持股比例为54.9%,拥有91.7%的投票权。”

“2020年,洋葱集团升级为全球品牌资产管理公司,同时部署五大事业版块:品牌银行Luca Bank、全域营销O'Uni Market、洋桃交易所Ocean Supply Exchange、无界橱窗O'Uni Channel、易跨境E-Quick,分别涉足品牌孵化、生产制造、广告赋能、销售增值、渠道直营及分销、技术研发、仓储物流等各大业务。”

“招股书显示,洋葱集团2018年、2019年、2020年营收分别为18亿元、28.5亿元、38.1亿元(约5.84亿美元),同比增速分别为58.3%、33.7%;净利润分别为-9475万元、1.03亿元、2.08亿(约3188万美元),2020年净利润同比增长102.3%。

其中公司自营零售平台O‘Mall上销售的产品所产生的GMV分别20.7亿、35.3亿、40.2亿元。

以此计算,2019年至2020年,该公司的营收增速从57.46%降至33.68%,下滑23.78个百分点;O‘Mall的GMV年度增速也从70.53%降至13.88%。

从平台成交金额看,洋葱集团2018年、2019年、2020年GMV分别为24.46亿元、38.42亿元和44.29亿元,同比增速分别达57.1%,15.3%。2020年增速下滑明显。

营销费用方面,洋葱集团2018年、2019年、2020年分别为 1.13亿元,1.27亿元,2.44亿元(约3736万美元),同比增速分别为10.8%、92.1%。”

“洋葱集团目前已与全球超4000个品牌达成深度合作,选品覆盖全球43个国家和地区,拥有超6万个SKU。同时,为构筑自有品牌生态矩阵,从2018年起,洋葱集团开始布局自有品牌生态矩阵也已开发了21个自有品牌,累计涉及634个SKU。”

“2020年,洋葱集团的平台上拥有活跃客户224万人,关键意见消费者共有69.1万人,总注册用户有1512万人。”

(数据摘自洋葱和云集财报)

3

从上述数据,大致可勾勒洋葱集团规模、营收和商业模式的基本情况,洋葱集团的优点在于,盈利能力强,2020年就盈利2亿多,比2019年翻了一倍,相应的营销支出增加了92%,整体来说还是不错的。

另外,洋葱在发展自有品牌方面,也比较迅速,自有品牌数量达到21个,虽然是跨境电商,但从2018年开始,就发力自有品牌,最高做到5000万营收,自有品牌是毛利比较高的。

洋葱集团广受诟病的一个是创始人曾卖假药被判刑10个月,缓期一年;另一个是2017年卖假化妆品,被罚款3000元。

剔除这些历史因素,能决定洋葱集团核心能力的是其KOC模式,60多万KOC一年贡献40亿GMV。

初看这个数据还不错,但细看就有问题了,这意味着平均每个KOC贡献六七千元的GMV,那KOC的销售能力也太差劲了,跟淘宝用户一年的消费额差不多,这样的KOC,只能当消费者用了。

不过,洋葱的KOC包含三个级别:进取店主、荣誉店主、会席服务商。如果想做店主,需要交纳1000元,会席服务商则需要交纳2万元。

这其实就是社交电商拉人头的模式,不少加盟商投诉希望要回加盟费,因为加盟之后发现,除了自己买,实在拉不来下家。

KOC模式或者社交电商模式,在资本市场越来越不被认可,调皮电商在2020年初曾写过一篇文章,《为什么社交电商在2019遇到瓶颈》文章提到,社交电商作为平台日渐式微,但是作为私域流量的一支,却依然风头正劲,因为品牌方经营好私域之后,对社交电商平台的需求就没那么强烈了,用户的红利也消失了,能带货的KOC,就那么多,已经被瓜分完毕了。

最严重的是,KOC不是公司资产,不归公司管理,他们可以做洋葱,也可以做云集,还可以做别的分销平台,随时可以离开你。

云集也曾是KOC的明星企业,上市之后的两年,一直没有起来,也都是时代因素。

好在云集已经转型,开辟了第三方的商城业务,据云集2020年的财报,四季度云集GMV117亿,其中商城业务就占到了95亿,比去年增长90%,在平台GMV的占比扩大至81%,社交分销只占到了22亿。商城业务的增长势头很好,意味着社交分销业务在大幅度下滑。

不过云集转型还未成功,商业业务的收入相当低,不像分销业务可以赚差价,商城业务是赚服务费广告费等,去年四季度依然亏损2180万,而且,云集2019年GMV就已经352亿,2020年却只有359亿,几乎停滞。

4

现在的问题就越来越明显了,云集KOC分销业务在大溃败,全面转型商城和自有品牌(也在摸索直播业务),尚只能保住GMV,而靠KOC分销业务立足的洋葱集团才刚刚上市,云集两年前走过的路,洋葱刚刚走到这里,这是一个一眼就看到天花板的市场空间。昨天,云集在美股的交易规模才41万美元左右,资本市场似乎已经失去兴趣了。

洋葱的好处是,基数少,才40个亿,已经盈利了,但是增长空间,也几乎堵死。从财报看,2020年比2019年才增长了13%左右,还没赶上2020年全国实物网络零售的平均增速(国家统计局数据显示,2020年实物商品网上零售额97590亿元,增长14.8%,占社会消费品零售总额的比重为24.9%。)

作为电商企业,在这个基数40亿,有这个增速13%,就太低太低了,阿里6.7万亿的规模,还能20%以上的增速,京东2.3万亿的规模,还能30%左右的增速,拼多多1.7万亿的规模,还能66%的增速。

洋葱的规模、模式、增速,并不亮眼,在资本市场不被看好是情理之中,何况还是去美国纽交所,这个体量的上市公司,太没有存在感了。

另外,跨境电商作为独立的电商模式,缺乏存在的必要,消费者需要的商品是综合的,不一定非要进口商品,单独的进口商品在供应链上也缺乏优势,就算做出爆款,也会被大平台截胡。做自有品牌,算是一个有空间的出路。

前有云集,后有洋葱,社交电商平台模式,真的到头了!

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn