过去几年,喜忧参半似乎已经成为了B站的心情标签。

即使是在处于市值巅峰期的2020年,围绕在B站身上的主要话题依然是盈利难题。

3月3日,B站公布了2021年第四季度及全年未经审计的财务报告。

财报显示,2021财年B站总营收达193.8亿元,同比增长62%;全年度净亏损68.09亿元,相较去年净亏损30.54亿元,亏损幅度扩大122.95%。

具体到第四季度,B站总营收为57.8亿元,同比增长51%;净亏损为20.96亿元,较去年同期净亏损8.43亿元,扩大了149%。

显然,这是一份表现不尽如人意的成绩单。

毕竟就在去年,B站刚以“后浪”之势超越爱奇艺跻身入围了百亿美金内容平台俱乐部。

而时间过去不过仅一年之久,这座“小破站”所创造的资本神话就开始走向下坡路。股价拦腰斩,市值大跌盘,用户增速明显放缓,净亏损持续创下新高……

B站或许不仅做不到“在某种程度上缓解行业的内卷”,甚至还有可能成为“内卷”最严重的公司。

虽然后劲发展已明显不足,但在飞娱财经看来,作为国内最能代表Z时代内容与用户的内容平台,B站的未来发展空间依然是极具想象力的。

今天,飞娱财经就将从游戏、增值服务、广告、电商这四大主营业务方面,为B站充充值。

飞娱财经「公司观察」第15篇。

主笔/ 元园

内容架构师/ 花哥

出品/ 飞娱财经

01.

游戏业务的去与留

在过去的很长一段时间里,游戏业务一直都是B站最重要的营收来源。至于有多重要呢?我们用数据来说话。

从2013年开始,B站先后共投资了近21家游戏公司,包括游戏研发公司、制作公司、服务公司、发行公司等,可以说覆盖了整个游戏上下游全产业链。

不仅收购游戏上下游公司,B站还直接发行游戏。

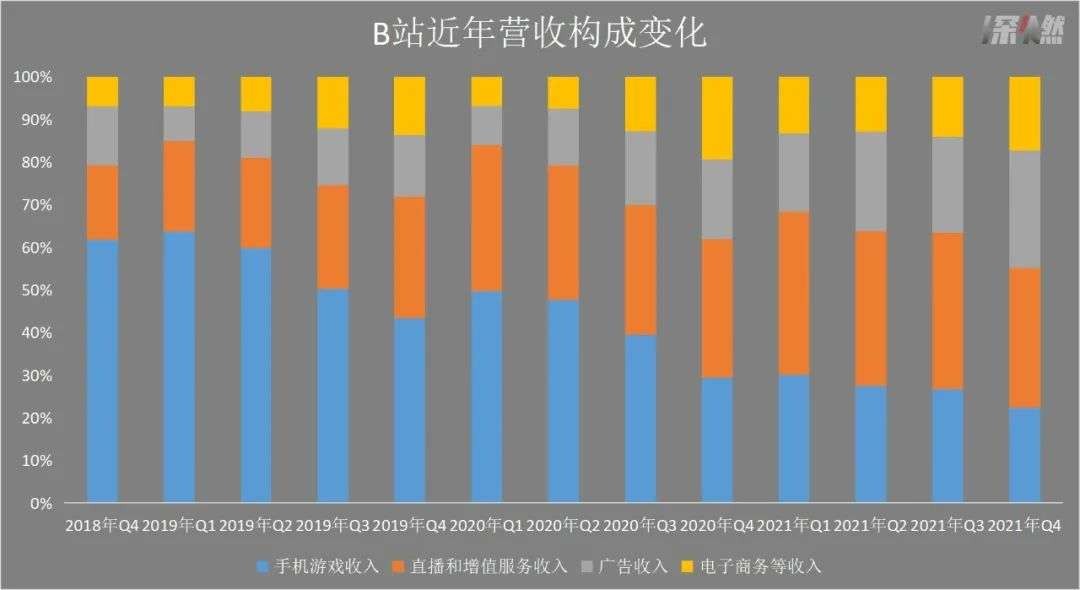

2016年,B站开始代理《FGO》等二次元手游,顶峰时期,《FGO》、《碧蓝航线》等游戏收入占据了B站营收的80%以上。财报显示,2017年B站游戏业务营收突破20亿元,占比总营收的83%,而B站也因此被戏称为一家“游戏公司”。

虽然游戏业务赚的钱为其它业务实现了“输血”,但过于单一的营收结构还是引起了资本市场对于B站的质疑。

其实不单是外界对于游戏业务在B站总营收占比有质疑,B站内部也曾一直试图摆脱对于游戏业务的依赖。因为,B站方面的初衷还是希望能够打造出一家有品味、有文化、有内涵的视频平台,而不是一家有名的“游戏公司”。

在2018年5月B站上市后的首次财报电话会议上,B站CFO樊欣曾立下了一个目标:在未来三到五年,要让游戏的营收占比降至50%左右。

事实上,仅两年时间,B站立下的这一flag就成为了现实。

据财报显示,2019年、2020年、2021年,B站游戏收入占总营收比例分别为:53%、40%、26%。B站方面的解释是,优化收入结构一直都是B站近几年的重要任务之一,营收结构被优化后,企业才能实现多条腿走路。

无论出于何种原因,业务的大幅度调整对于企业的影响往往是伤筋动骨的。在游戏业务大缩水的背后,是大量海外分析师对于B站业务构成的集体唱衰。尤其是在游戏业务比重大幅度消减的同时,其它业务比如直播、广告、会员费等并没有出现显著增长,而企业整体亏损依然很大。

虽然游戏业务已经不再承担“赚钱养家”的重任,但必须承认的一点是,其依旧是B站的核心业务之一。今年2月,一则“游戏公司2022年停发新版号”的新闻传来,B站港股股价瞬间大跌9%,这足以证明游戏业务在B站投资者们心目中的地位。

目前,自研游戏似乎开始成为B站游戏战略的关键点,而陈睿也公开表示,几年后B站一半的游戏业务营收将由自研游戏承担,只要把游戏的内容做好了,自然而然就一定能够做好商业化。

其实,B站始终放不下游戏业务这门“好生意”的主要原因并不是游戏本身,而是始终希望能够利用游戏这道“护城河”吸引和留住年轻用户群体,并以此建立起一个高黏性的社区生态。

02.

增值服务业务的得与失

继游戏业务之后,以直播和大会员为主的增值服务开始成为B站的最大收入来源。

财报显示,B站第四季度增值服务业务收入达18.9亿元,同比高速增长52%;全年增值服务业务收入达69.3亿元,同比增长80%。

回望直播江湖的上半场,可谓是得主播者得天下。

尽管早在2013年B站就已经拥有了直播功能,但在相当长的一段时间里,直播对于B站来说都是一个存在却并不突出的业务。

直到2019年,陈睿还在受访时反思道,“我们对直播业务太不重视了,B站是中国最大的游戏视频平台,却没能做成中国最大的游戏直播平台。”

随后,2019年10月,B站大手笔的将“斗鱼一姐”冯提莫签入了麾下;12月,B站再以8亿元拍下英雄联盟S赛中国地区三年独家直播版权。

至此,过去“雷声大雨点小”的B站直播业务,终于学会了“闷声发大财”。

其实,作为社区生态的重要组成部分,直播业务与B站社区的创作生态一直都存在着融合与循环。比如,在B站超百万粉丝的UP主中,有超过70%同时也是直播主播。正如陈睿所言,“对于B站而言,UP主就是主播,主播就是UP主,B站月活UP主有200万,全年有超过60万内容创作者通过直播获得收入。”

目前来说,直播打赏是B站最直接的现金流业务,对于收窄亏损有着至关重要的意义。但在盈利能力依然没有达到预期的前提下,B站依然提升了对于直播主播和内容创作者的收入分成。

这一做法的意图很明显,通过深度捆绑主播资源,融合直播生态,提高直播内容在视频社区中的渗透率,进一步提升整体的产品体验。

截至12月31日,B站“大会员”数量以2010万再创新高,同比增长39%。而用户增长和用户黏性带来的最直接价值就是直播及大会员业务收入的持续增长。

当然,硬币的另一面被翻开时,我们也不难发现,直播及大会员业务在占比增大的同时也存在着逐年放缓的情况。根据历年财报数据显示,增值服务业务收入在2019年和2020年的同比增速分别为180%和134%。

对于这一情况的出现,我们可以直接进入到下一话题中了,也就是广告业务与增值服务业务之间此消彼长的拉锯战问题。

03.

广告业务的悲与喜

广告业务收入的变化大概是本年度财报中的最大亮点。

数据显示,2021年四季度B站广告业务总收入15.87亿元,以28%的总营收占比首次实现了对游戏收入的反超首次超过。而全年财报中,B站的广告业务收入占比从2020年的13%上升至2021年的23%,同比增长145%。

高速增长的背后,广告业务的营收也存在着一定的漏洞。

比如,2021年四季度B站的广告月度ARPU为1.95元,而快手在Q3就达到了6.3元。解释出现这一差距的原因也并不复杂。

2020年7月,B站正式上线了UP主商业化运营平台——花火平台。根据B站财报会议披露,2021年底,花火平台已经入驻2.2万名UP主、4200个商家,品牌复购率75% 。

但是,相比于小红书、快手和知乎分别为10%、15%以及40%左右的平台服务费,B站对UP主的抽佣仅为5%-8%左右,这也就直接大大降低了B站整体的广告收入以及广告净利润。

其实,B站在广告营收增长上的克制并不难理解。

早在2014年,陈睿就做出了B站永远不加贴片广告的承诺,甚至豪言表示:“B站未来有可能会倒闭,但绝不会变质。”

“政治正确”的背后,是对B站在广告业务上的几近“封杀”。

目前,B站的广告业务仅剩APP开屏广告、Banner广告、大型活动定制以及UP主植入。前三者的数量都非常少,效率也并不高,即使是近两年大获认可的KOL广告形式,B站也没有占到任何优势。

B站某生物区百万粉丝up主坦言,虽然自己的内容播放量高,但是产量低,B站的激励计划只能维持基本生活,因为内容太过偏门,也没有广告主找上门来。

自上市以来,B站一直都在“如何保持原有的优质内容生态”与“如何在内容上扭转亏损的局面”这两大问题上徘徊。为了实现“出圈”,B站这几年策划了不少的营销事件,比如跨年晚会、《后浪》、《说唱新时代》等综艺节目。

但到了2022年,无论是用户还是资本,似乎对于B站的破圈行为都不再狂热。想要保持广告业务的持续增长,显然B站还需要继续在用户增长及用户黏性上多下苦功夫。

或许未来UP主商业化逐渐成熟之后,B站的火花平台会成为广告收入的另一名增长猛将。

04.

电商及其它业务的进与退

作为内容平台商业化的重要一环,B站发力电商业务的动作并不算晚。

同为内容平台,小红书2014年开始自营电商,抖音、快手2018年布局电商业务,就连内容社区知乎也选择了“带货”和“卖货”。而B站,则在2017年上线的自营电商“会员购”,主要售卖周边、二次元演出门票等产品。

2021年12月,B站小范围内测试了直播间的“小黄车”功能,该功能支持用户直接在直播间内完成下单购物的操作。为此,B站还给予了愿意第一批吃螃蟹的UP主流量扶持。

B站的电商模式与小红书有些类似,即“自营+带货”。只不过不同的是,B站自营电商是“由内容衍生商品”,而其它平台电商则是“由商品衍生内容”。其次,B站的自营品类较窄,受众更具针对性,交易多依赖第三方电商平台。

整体来看,B站的“内容+电商”与传统电商渠道相比,更符合当下的消费趋势。而且B站的电商也不是泛电商,而是聚焦ACG领域,盘子不大,但更精准,转化率高。

财报显示,B站的电商及其它业务在2021年的营收为28.35亿元,占总营收的14.63%。

在B站十二周年的演讲中,陈睿再次强调了B站的定位——社区。“B站是用内容吸引用户,用社区留住用户,再提供给用户更多感兴趣的内容或者是内容衍生的东西,如果用户喜欢就会去消费。”

可见,在发展电商业务方面,B站很清楚自己的平台优势,那就是以“社区”为生态系统的高黏性年轻用户。

或许没有人永远年轻,但永远有人正年轻。

B站特有的社区氛围,意味着其能够不断吸纳新的年轻用户,而这些累积起来的用户群体正是当代消费市场的主力。

目前,B站的月活用户已经达到了2.67亿,而这里面大部分都是国内最有创造力、最有活力的年轻人。

如此看来,在游戏业务逐渐掉队之后,作为第二曲线的电商及其它业务不难成为B站的“血袋”。

05.

飞娱财经的思考:为爱发电不如为爱充值

2019年中的时候,陈睿曾在采访中表示:“B站所在的行业太残酷了,长期来看,在中国低于100亿美金体量的内容平台都将被淘汰。”

为此,陈睿在内部宣布了一个目标:“三年内,B站市值要达到100亿美元”。

此后不到一年时间,B站市值冲破100亿美元。又是不到一年时间,B站市值超过爱奇艺,冲破400亿美元。

只是,冲的有多高,跌的就会有多惨。还是不过一年时间,B站的市值再次跌回了如今的60多亿美元。

若如陈睿所言,低于100亿美元体量的内容平台都将被淘汰,那么B站的明天又是什么?

或许正是出于对未来的忧虑,今天的B站才更需要“破圈”行动,挑战更多无限的可能性。

如果说资本故事的要点是“增长”,盈利可以放在以后,那么如今的高增长的B站依然是未来可期。

参考文章:

1、BT财经《B站,一个隐藏的游戏公司》

2、刺猬公社《游戏业务放缓,B站将驶向何方?》

3、雪豹财经社《B站的困与勇》

4、燃财经《B站急需一个惊喜》

5、知乎《B站电商商业化模式探究》

6、深燃《谁在拖B站后腿?》