编者按:本文来自微信公众号 长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,创业邦经授权转载

九毛九(9922.HK)于北京时间 8 月 23 日盘后发布了 2022 年中期报告,财报核心要点如下:

1、收入没那么悲观,但利润同比下滑确实严重:2022 上半年九毛九收入为 19 亿人民币,同比下滑 6%,整体表现并没有很悲观,但期内利润为 0.63 亿元,同比下滑 69.5%,强经营杠杆性业务,利润下滑远远重于收入,再加上这次疫情冲击的又是门店占比高的一二线城市。

另外尽管有疫情,太二上半年还是维持了门店扩张的计划,所以门店扩张的前置成本进一步侵蚀了利润,比如门店租金和装修、人员储备和培养以及业务人员差旅等费用支出,同时九毛九上半年因为人民币兑港币贬值,造成了约 2 千万人民币的外汇亏损;

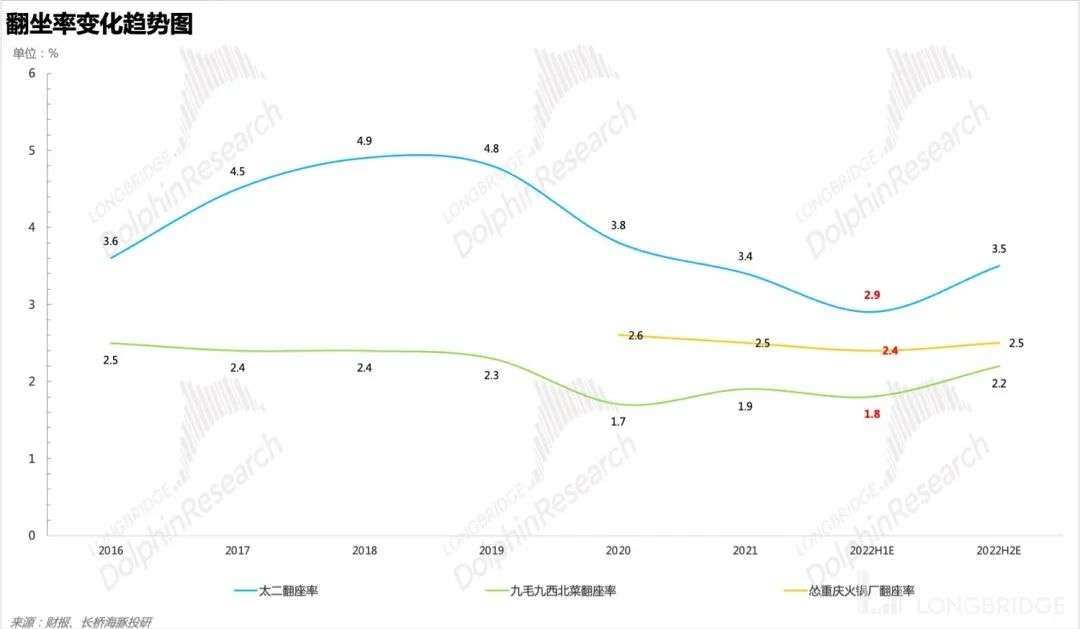

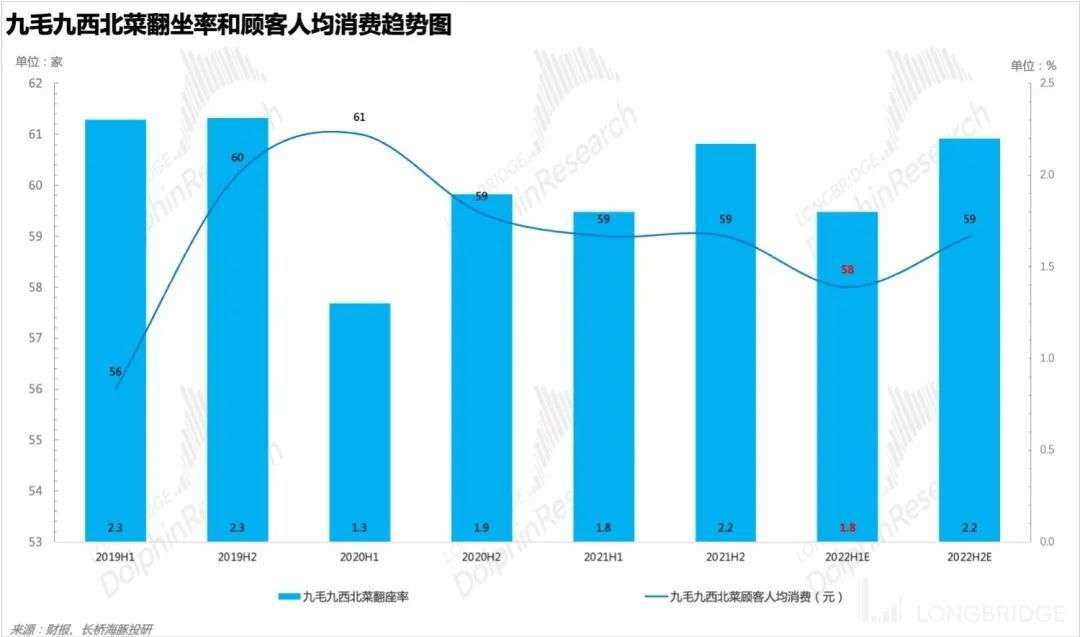

2、疫情导致堂吃缺失,翻坐率下降:上半年先是广东深圳出现疫情,然后是上海北京倒霉接力,最后一些新一线城市也断断续续受到疫情的影响,叠加九毛九旗下餐厅品牌在一线和新一线城市的门店数量占比均超过 50%,所以堂吃受到严重影响,翻坐率明显下滑,其中太二期内翻坐率下滑到海豚君测算的单店盈亏平衡性 3 以下,只有 2.9,九毛九西北菜翻坐率下滑到 1.8,怂火锅翻坐率下滑到 2.4;

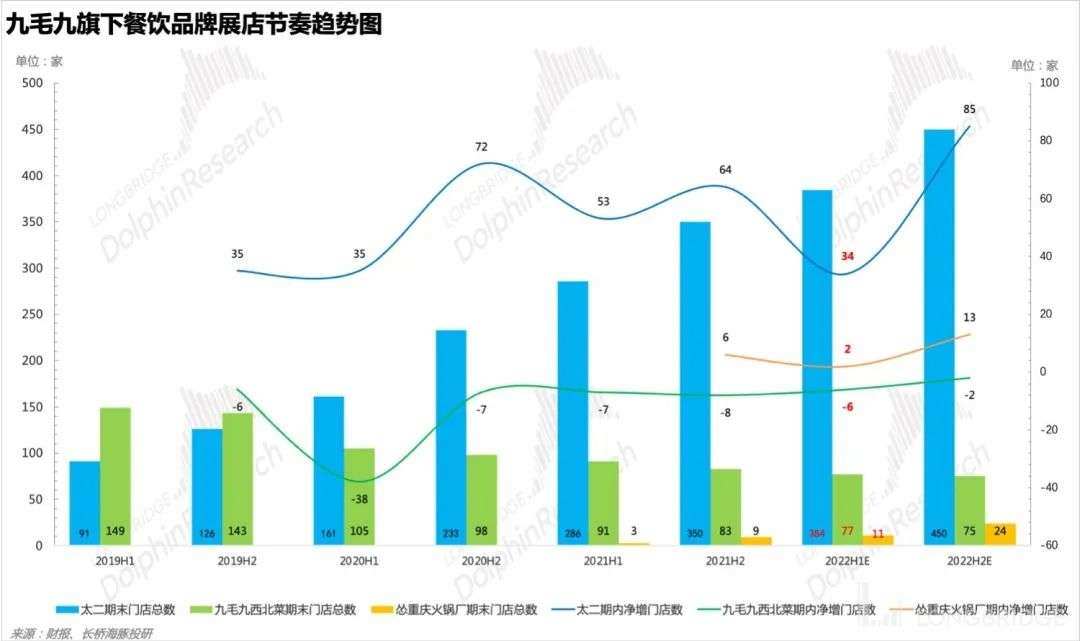

3、上半年展店节奏明显放缓,下半年太二提高下沉市场开店比例,怂火锅加快孵化速度:九毛九门店扩展一般倾向优先在一线城市开店,积累品牌势能和打磨单店模型,然后在慢慢加密以及向下沉市场扩展,但是 2022 年上半年一线城市受疫情最为严重,所以太二的门店加密节奏受影响严重,而且考虑到疫情对堂吃的影响,九毛九也主动放缓了展店速度,开始强调稳健经营,所以太二上半年净增 34 家,并且预计下半年会加强在受疫情影响更小的下沉市场开店;怂火锅依旧保持先在高线城市积累品牌势能的策略,但是考虑到现有门店的良好表现以及疫情下租金性价比高的情况,下半年会加快对怂火锅的孵化节奏,预计 2022 年底门店数可以达到 24 家左右。

海豚君整体观点:

上半年疫情对九毛九门店占比高的一二线城市影响严重,消费场景缺失的情况下,收入表现却没有那么悲观,只是略差于海豚君的预期,但是利润确实差一些,积极的信号是 6 月份以来随着疫情缓解和防疫政策放宽,九毛九旗下餐厅的运营数据环比恢复的情况比较好,预计下半年整体的表现会更好一些。

从目前恢复的情况来看,6 月份以来环比恢复情况其实还不错,大部分门店已经恢复到了往期正常情况下的 80% 以上,有些门店排队的情景已经复现,翻坐率也在恢复,通过观察第三方数据发现客单价也没有出现下降,而且下半年展店节奏明显恢复,整体上下半年转好是大概率事件了。

正文开始之前快速跟大家回顾下九毛九集团旗下的餐饮品牌:

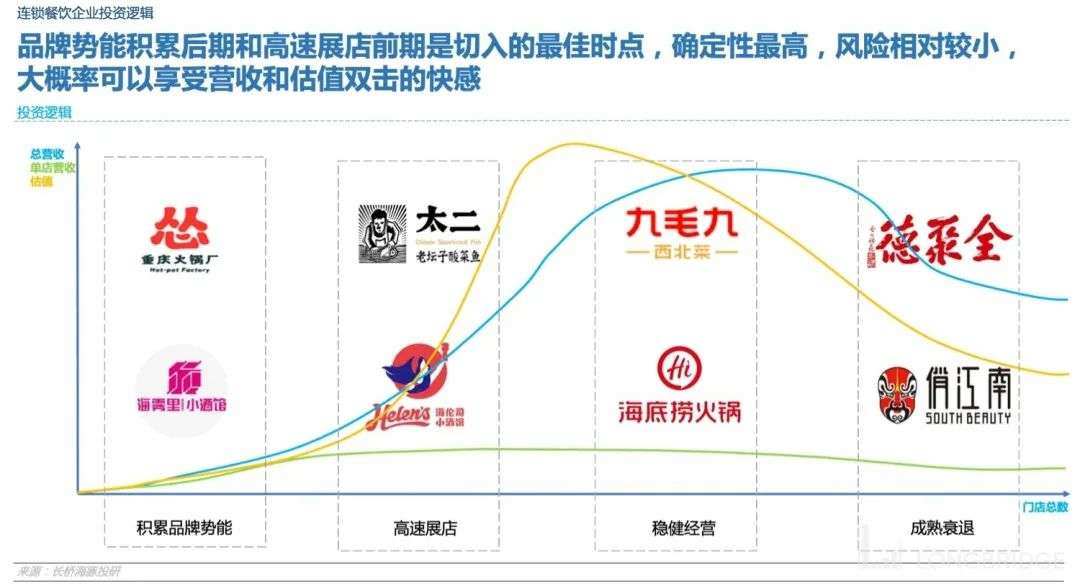

连锁餐饮公司最好的投资切入点是品牌势能积累后期和高速展店前期,这两个阶段确定性高,并且估值会随着门店数量和总营收快速提升而上涨,聚焦到九毛九集团,核心品牌中太二处于高速展店前中期,是上市公司估值和营收的主要支撑点,怂则处于孵化阶段,积累品牌势能的中后期,之后有望接力太二支撑上市公司增长,九毛九西北菜已经完成了门店收缩进入稳健经营阶段。

此外,从连锁餐厅收入模型来看,基本上是用人流量(对应翻坐率),顾客人均消费,单店经营天数测算单店收入,然后乘以门店数量测算总营收,所以海豚君会从单店营收和展店节奏两个方面重点拆分 2022 年中期财报,至于运营天数大家根据疫情的情况自主判断吧,这里就不在赘述了。

以下为财报详细解读

一、单店营收:翻坐率下滑,单店营收表现差

2022 年上半年九毛九旗下餐饮品牌受疫情影响严重,堂吃的消费场景缺失,客流量下滑严重,所以翻台率指标的明显下滑成为单店收入下滑的罪魁祸首,然后在展店速度明显放缓的情况下,各品牌的收入均出现了下滑(怂火锅为去年同期新开门店,并且门店数量很少,期内的收入主要来自新增门店,数据并不能有效反映疫情对其影响)。

1、翻坐率

九毛九集团旗下核心品牌的翻坐率均出现下滑,原因基本和 2020 上半年的情况差不多,主要是因为疫情的影响,但是 6 月份以来,疫情缓解,管控政策放宽,人流恢复,太二大部分门店已经恢复到往期正常情况下的 80% 以上;九毛九受益于门店调整,门店经营数据已经超过往期,整体上旗下品牌都预期向好。此外,海豚君通过观察第三方数据,太二酸菜鱼,怂重庆火锅和九毛九西北菜的口碑评分基本都维持在稳定水平,没有明显的变化,侧面也反映了这些餐厅对客流还保持着以往的吸引力,后期随着疫情恢复,客流也会慢慢恢复,助力翻台提升。

2、顾客人均消费

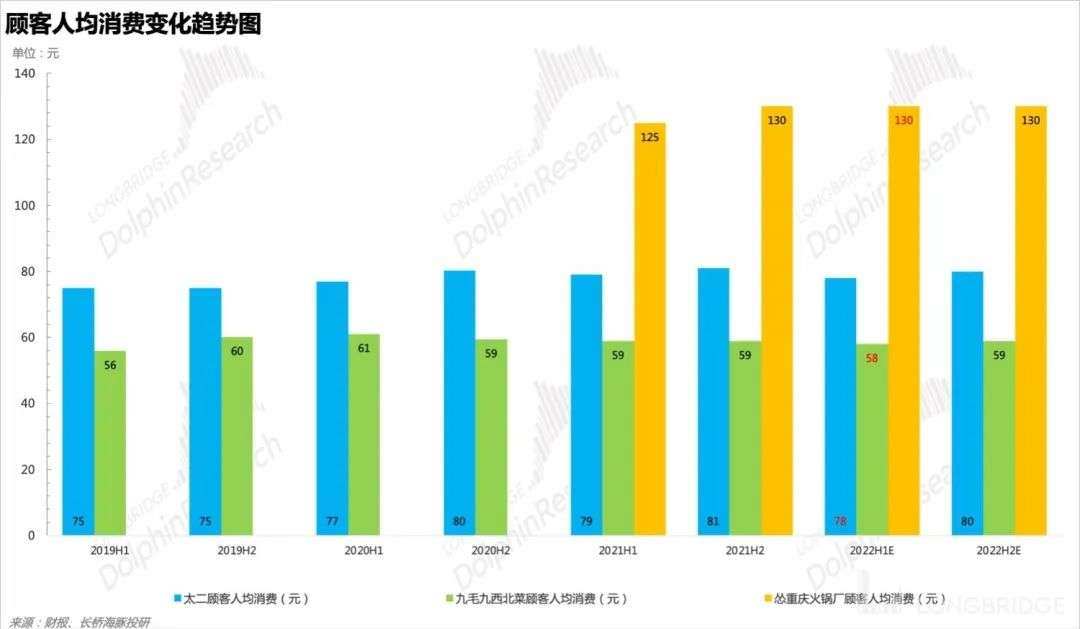

上半年疫情期间顾客人均消费并没有出现明显的变化,同时 6 月份也维持了稳定,海豚君通过跟踪第三方数据发现,6 月份以太二客单价维持在 91 元左右,九毛九西北菜维持在 64 元左右,怂重庆火锅厂维持在 150 元左右,和往期数据相比并无明显变化,同时财报公布数据也显示并无明显变化。

二、展店节奏:上半年受阻,下半年恢复

2022 上半年太二酸菜鱼净开 34 家门店,怂重庆火锅厂净开 2 家,九毛九西北关闭 7 家门店,下半年整体的展店速度加快,截止到 8 月 1 日太二已经新增 15 家左右,怂重庆火锅厂增加 1 家。

1、太二酸菜鱼

截止到 8 月 1 日,太二门店总数达 291 家,自六月份以来净增 15 家左右,相比上半年门店扩展节奏明显加强,预计全年能够达到新增 120 门店的目标。

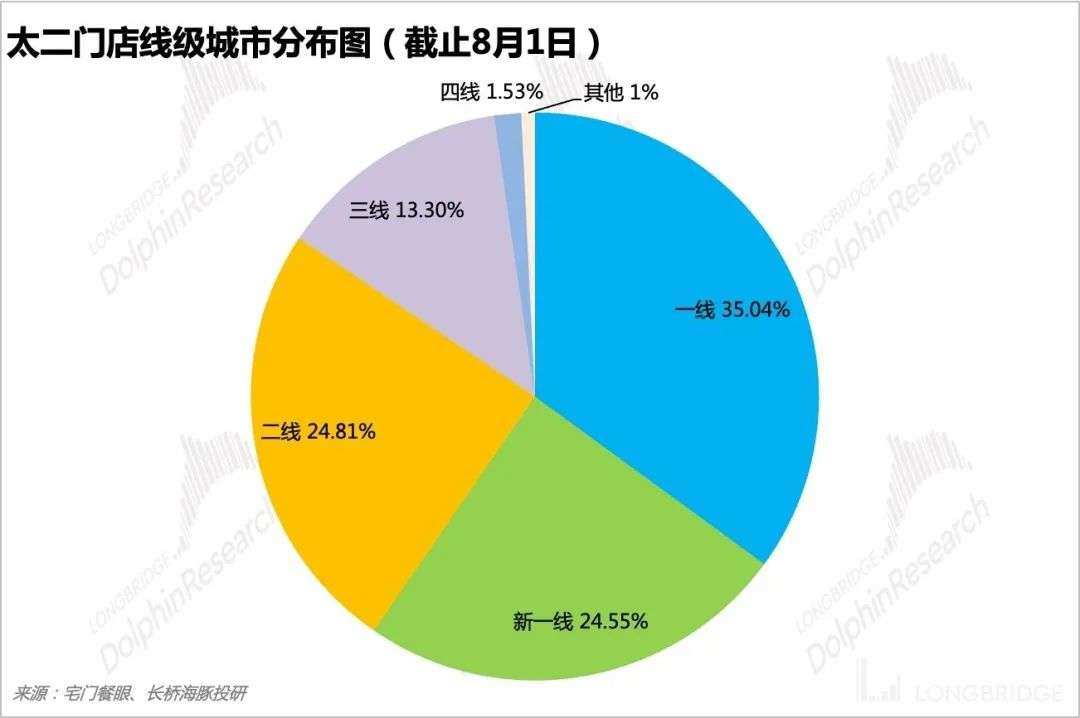

此外,海豚君通过对比 6/7/8 月份的太二门店线级城市发现,一线城市占比在缓慢下降,三四线城市占比呈上升趋势,海豚君认为在高线城市受疫情影响更大的情况下,九毛九选在放缓加密高线城市,开始加强扩展低线城市的方式能够提高整体的抗风险能力,即便低线城市出现疫情,单次影响的门店数量也相对较少。

2、怂重庆火锅

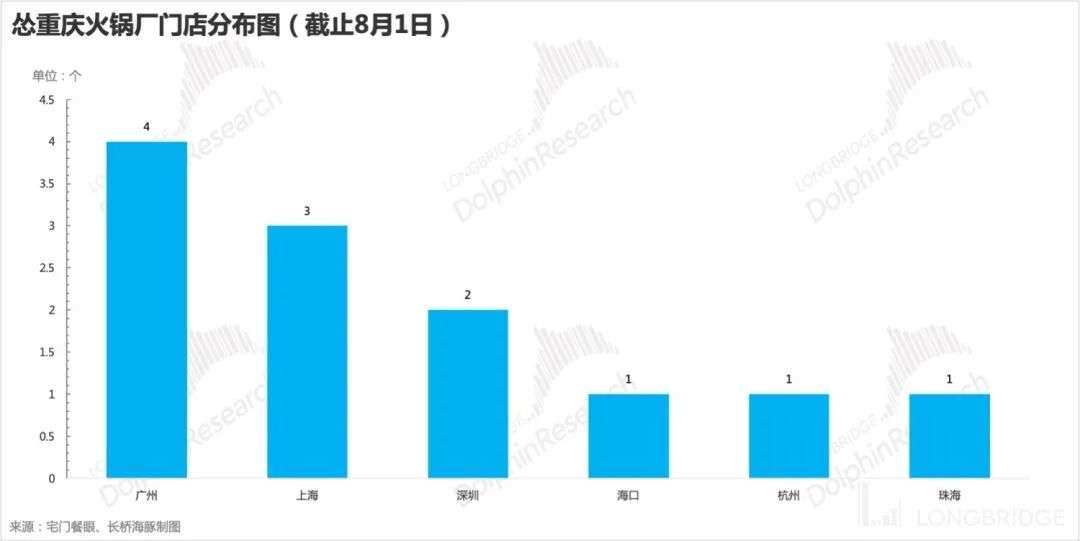

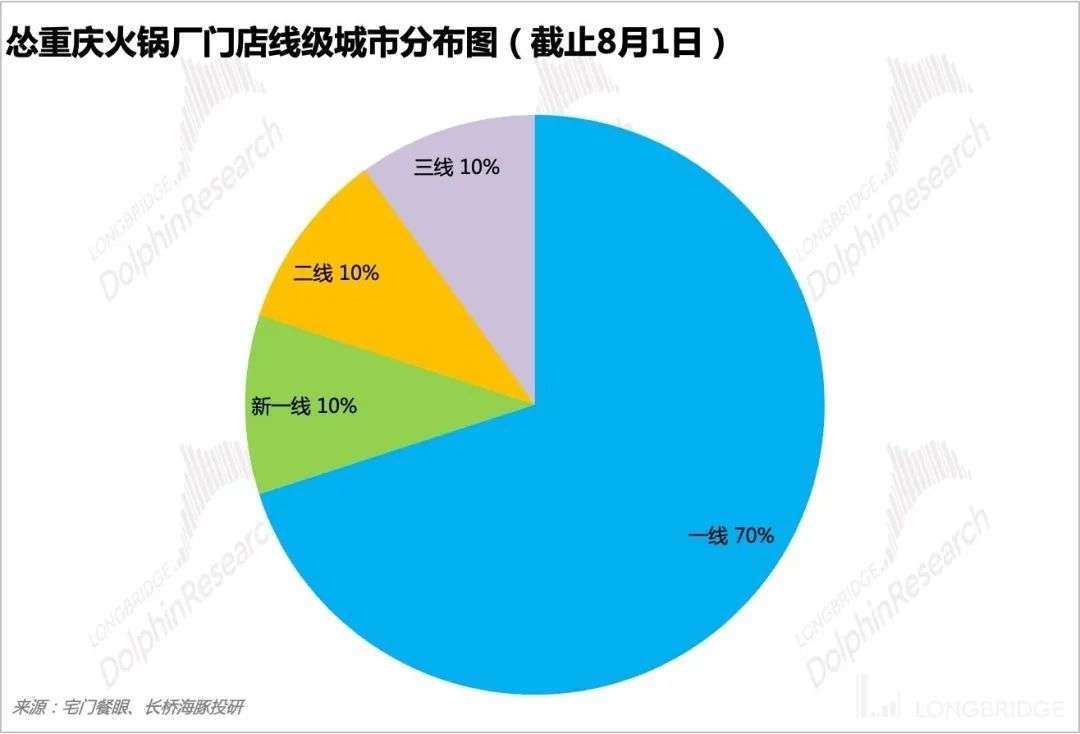

怂重庆火锅厂上半年开了 2 家店,下半年加快开店节奏,目前已经达到 12 家,年底目标达到 24 家左右,海豚君认为怂火锅目前处于在高线城市积累品牌势能和优化单店模型的阶段,还没有到快速展店期,最起码需要等到 20 多家门店运营一段时间后看看具体的数据才能做出判断,劝大家先不要上头,冷静看待怂重庆火锅厂的孵化。

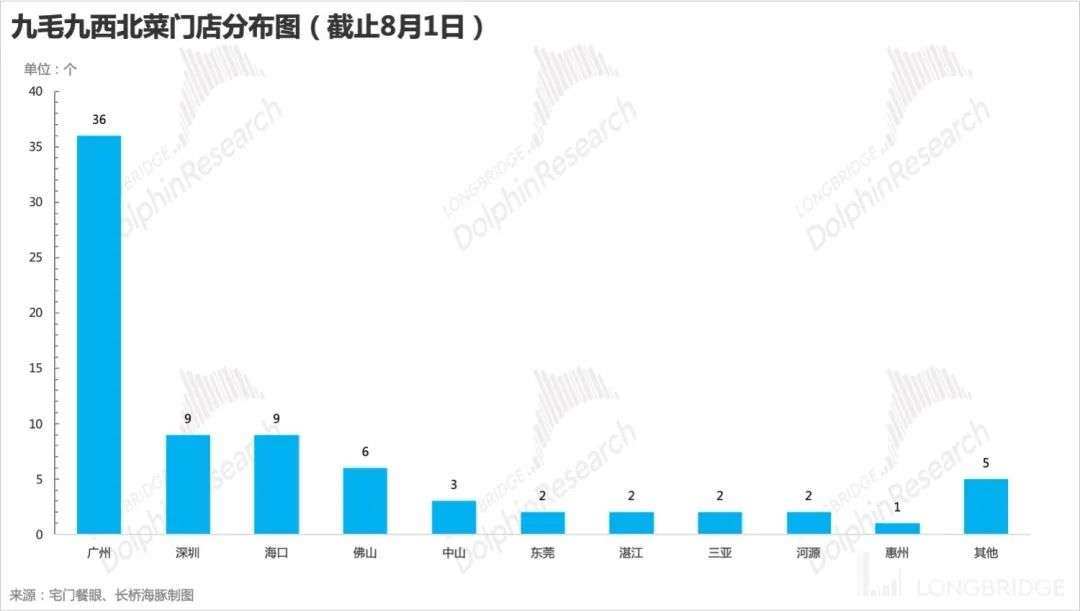

3、九毛九西北菜

九毛九西北菜门店数从年初的 83 家,下降到目前的 77 家,基本已经完成门店优化,后续收尾工作已经很少了,之后大概率维持 75 家上下,保持稳健经营,海豚君认为九毛九西北菜已经进入了稳健经营阶段,短期内基本会保持在稳定情况,不管是门店数量还是门店运营数据,比如翻坐率和人均顾客消费。

三、成本:成本压力缓解,利润情况将向好恢复

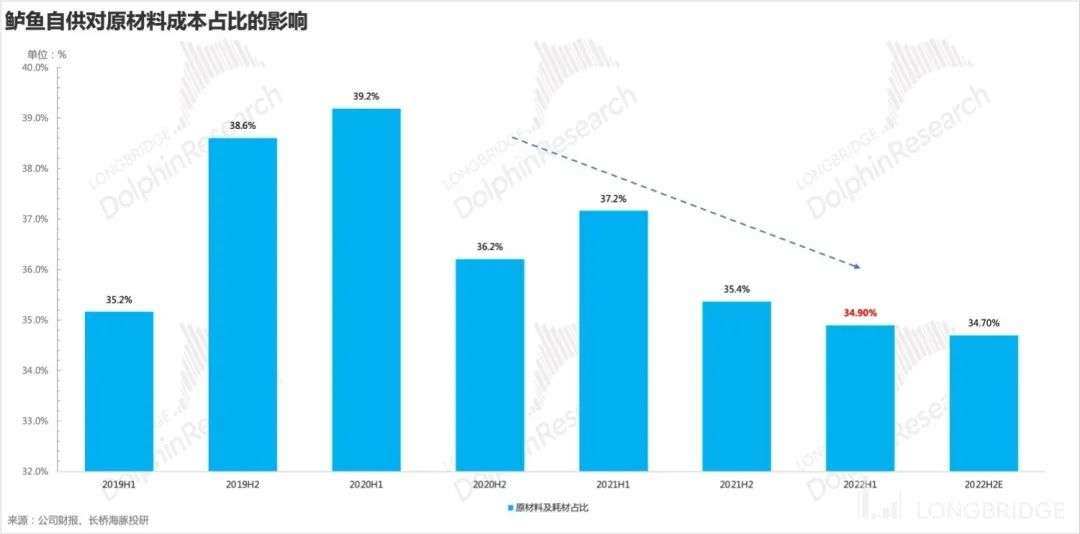

预计 2022 年第二个合营的养鱼场供给比例会逐步提升,此外随着疫情缓解,人流恢复,门店端的鲈鱼买赠力度将逐步减弱和取消,而且下半年门店经营恢复正常,租金和人工的固定开支不会在对利润进行侵蚀,所以整体上下半年利润情况会向好恢复。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。